- Derecelendirme Genel Bilgiler

- Firma Kredi Derecelendirme Metodolojisi

- Banka ve Finansal Kuruluşlar Kredi Derecelendirme Metodolojisi

- Kurumsal Yönetim Derecelendirme Metodolojisi

- Yapılandırılmış Finansman Metodolojisi

- Ülke Derecelendirme Metodolojisi

- Proje Finansmanı Derecelendirme Metodolojisi

- Yerel Yönetimlerin ve İhraçlarının Derecelendirme Metodolojisi

- Çok Taraflı Kalkınma Bankaları, Finans Kuruluşları, Diğer Supranational Kuruluşların Derecelendirme Metodolojisi

- Merkezi Yönetimlerin(Devletlerin) Derecelendirme Metodolojisi

- Kamu İşletmeleri Derecelendirme Metodolojisi

- İhraç Edilecek Menkul Kıymetlerin Derecelendirilmesi ile İlgili Genel Prensipler

- JCR-ER Derecelendirme Güncelleme Politikaları

- Temerrüt Hali ve Temerrüt Olasılığı Tanımları

- Notasyonlar

- İstatistikler

GENEL BAKIŞ VE KAPSAM

Bankacılık sektörü, ekonomik büyümenin desteklenmesi, kaynakların etkin dağılımı, tasarrufların yatırımlara yönlendirilmesi ve finansal istikrarın korunması açısından kritik öneme sahiptir. Bankalar yalnızca kredi verme ve mevduat toplama işlevleriyle değil; ödeme sistemleri, finansal aracılık, sermaye piyasası entegrasyonu ve risk yönetimi mekanizmalarıyla da ekonomik yapının temel bileşenlerini oluşturur. Güçlü ve sağlıklı bir bankacılık sistemi, sürdürülebilir kalkınmanın ve makroekonomik istikrarın en önemli unsurlarından biridir.

Bu kapsamda, bankaların finansal sağlamlığının, kurumsal yapısının, risk yönetimi kapasitesinin ve aktif kalitesi düzeyinin analitik olarak değerlendirilmesi; yalnızca yatırımcılar, düzenleyici otoriteler ve mevduat sahipleri açısından değil, aynı zamanda finansal sistemin genel güvenilirliği açısından da stratejik önem taşır.

JCR ER Bankacılık Derecelendirme Metodolojisi, bankaların kredibilitesini (borç ödeme gücü) hem nicel (finansal oran analizi, sermaye yeterliliği, aktif kalitesi, likidite göstergeleri vb.) hem de nitel (kurumsal yapı ve yönetim kapasitesi, çeşitlendirme ve rekabetçilik, operasyonel etkinlik, kurumsal yönetişim, risk yönetimi uygulamaları vb.) faktörler üzerinden ölçmeyi amaçlar. Bu değerlendirme, uluslararası derecelendirme standartlarıyla uyumlu, karşılaştırılabilir ve tekrarlanabilir bir analitik çerçeve sunar. Bu kapsamda bankaların kredi risk profilleri finansal performans, fonlama yapısı, sermaye tamponları, varlık kalitesi, likidite yönetimi ve yönetişim uygulamaları temelinde bütüncül biçimde ele alınır. Metodoloji, hem yapısal hem de konjonktürel risk faktörlerini dikkate alarak bankaların kısa ve uzun vadeli yükümlülük karşılama kapasitesini, karlılık sürdürülebilirliğini ve sektörel konumlanmasını değerlendirir.

JCR ER Bankacılık Derecelendirme Metodolojisi, bankaların finansal ve yönetsel kapasitelerinin çok boyutlu bir yaklaşımla analiz edilmesini amaçlamaktadır. Burada yer alan açıklamalar, JCR ER’nin bankalar için uyguladığı metodolojik çerçeveyi ve değerlendirme kriterlerini özetler. Kriterler, analitik süreci ortak bir yapı altında düzenleyerek bir banka için Temel Risk Profili (TRP), Bağımsız Risk Profili (BRP) ve Banka Kredi Ratingi (BKR) notunun oluşturulması adımlarını tanımlar.

Metodoloji kapsamında bankaların son 3 yıllık verileri dikkate alınır. Bu metodoloji dokümanı kapsamında atanan derecelendirme notlarının geçerlilik süresi 1 yıldır.

SEGMENTASYON

Türkiye’de bankalar, 5411 sayılı Bankacılık Kanunu ve BDDK düzenlemeleri uyarınca faaliyet modeli, fonlama yapısı ve risk profiline göre üç ana kategori altında sınıflandırılır: mevduat bankaları, katılım bankaları ve kalkınma ve yatırım bankaları. Bu sınıflandırma, bankaların fon toplama yöntemleri, kredi kullandırma yaklaşımları ve bilanço kompozisyonları açısından farklı yapısal dinamiklere sahip olduklarını gösterir. Derecelendirme sürecinde bu ayrım, her bir banka grubunun faaliyet modeline özgü risk parametrelerinin doğru biçimde ölçülmesini ve analizde kullanılan finansal oranların buna göre kalibre edilmesini gerektirir.

JCR Bankacılık Derecelendirme Metodolojisi kapsamında bankalar;

-Mevduat Bankaları,

-Katılım Bankaları,

-Kalkınma ve Yatırım Bankaları

olmak üzere üç ayrı segment altında değerlendirilmekte olup, her bir segment için sektör riski ve risk profili dikkate alınarak ayrı değerlendirme kriterleri oluşturulmuştur.

Mevduat Bankaları, yasal mevzuat çerçevesinde fonlamalarını ağırlıklı olarak mevduat yoluyla sağlamakta; geniş müşteri tabanına dayalı, kısa ve orta vadeli, döngüsel nitelik taşıyan kredi portföyleri ile faaliyet göstermektedir. Bu segmentte bankaların finansal risk profilleri, sermaye yeterliliği, aktif kalitesi, karlılık ve likidite gibi temel finansal göstergeler üzerinden değerlendirilmekte olup, mevduata dayalı fonlama yapısının yarattığı risk ve dayanıklılık unsurları esas alınmaktadır.

Katılım Bankaları, fon toplama faaliyetlerini katılma fonu esasına dayalı olarak yürütmekte ve faizsiz bankacılık ilkeleri doğrultusunda faaliyet göstermektedir. Katılım bankalarının finansal risk profilleri; sermaye yeterliliği, aktif kalitesi, likidite ve karlılık gibi temel finansal göstergeler açısından mevduat bankaları ile büyük ölçüde benzerlik göstermektedir. Bu nedenle finansal rasyolar bakımından mevduat ve katılım bankaları arasında ayrı bir niceliksel modelleme yapılmamış, ayrışma esas olarak niteliksel değerlendirme soruları aracılığıyla sağlanmıştır. Bu kapsamda, katılım bankacılığına özgü iş modeli, ürün kompozisyonu, risk yönetim mekanizmaları gibi niteliksel kriterler üzerinden derecelendirme notlarına yansıtılmaktadır.

Kalkınma ve Yatırım Bankaları ise fonlama kaynakları, varlık yapıları ve faaliyet modelleri bakımından mevduat ve katılım bankalarından temelden farklı bir risk profiline sahiptir. Bu bankalar ağırlıklı olarak uzun vadeli ve proje teminatlı krediler, toptan fonlama ve uluslararası finansman kaynaklarına dayalı olarak faaliyet göstermekte; bireysel mevduat veya katılma fonu toplamamaktadır. Bu yapı, likidite yönetimi, vade uyumu, aktif kalitesi ve gelir oluşumu açısından belirgin farklılıklar yaratmakta olup, söz konusu bankalar için ayrı bir finansal ve analitik çerçevenin uygulanması gerekli görülmüştür.

Bu çerçevede JCR ER Bankacılık Derecelendirme Metodolojisi; bankaların faaliyet modeli, fonlama yapısı ve risk dinamikleri arasındaki farklılıkların derecelendirme notlarına doğru ve tutarlı biçimde yansıtılabilmesini teminen, segment bazında ayrıştırılmış modeller şeklinde kurgulanmıştır.

BANKACILIK DERECELENDİRME METODOLOJİSİ

Temel Çerçeve

JCR ER Bankacılık Derecelendirme Metodolojisi, bir bankanın borç ödeme gücünü, sermaye ve likidite esnekliğini ve finansal sürdürülebilirliğini belirleyen temel unsurları bütüncül bir çerçevede analiz etmeyi amaçlar. Bu kapsamda metodoloji; bankanın iş modeli, fonlama yapısı, bilanço kompozisyonu, faaliyet stratejisi ve risk yönetim uygulamalarının, içinde faaliyet gösterdiği makroekonomik ve düzenleyici ortamla nasıl etkileşime girdiğini anlamaya odaklanır. Böylece bankanın performansını şekillendiren içsel dinamikler ile sektör, ekonomi ve düzenlemelerden kaynaklanan dışsal etkiler analitik bir bütünlük içinde değerlendirilir.

Metodoloji, bankaların nicel finansal göstergelerini (sermaye yeterliliği, aktif kalitesi, likidite ve fonlama yapısı, karlılık, etkinlik gibi) kapsamlı şekilde analiz ederken, değerlendirmeyi bunlarla sınırlamaz; aynı zamanda nitel unsurları da (yönetim kalitesi, yönetişim yapısı, operasyonel etkinliği, risk yönetimi, çeşitlendirme ve rekabetçilik, mevzuat uyum, bilgi sistemleri, ESG uygulamaları gibi) incelemeye dahil eder. Böylece bankanın hem finansal dayanıklılığı hem de bu dayanıklılığı şekillendiren yönetişimsel ve stratejik çerçeve bütünsel olarak değerlendirilmiş olur.

Bu yaklaşım; Basel düzenlemeleri, BDDK mevzuatı, uluslararası finansal raporlama standartları (IFRS) ve güncel makro-finansal görünümle uyumlu bir metodolojik disipline dayanır. Bu çok katmanlı yapı sayesinde bankaların risk taşıma kapasitesi, kırılganlıkları ve uzun vadeli dayanıklılık düzeyleri uluslararası normlara paralel fakat yerel koşulları da dikkate alan bir perspektifle değerlendirilir.

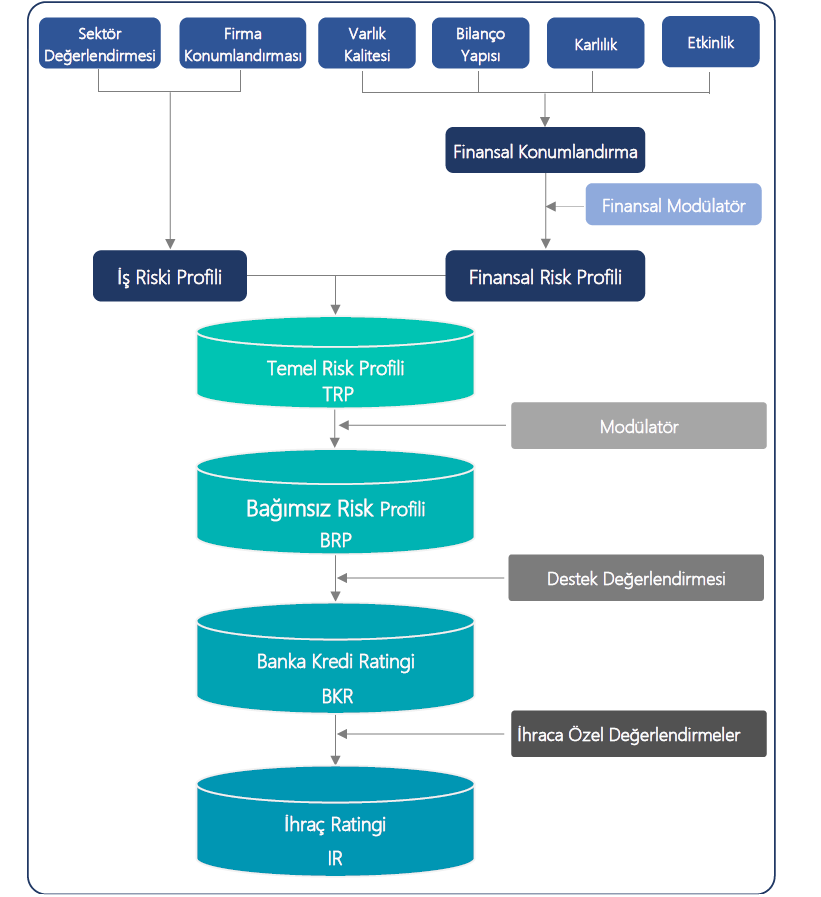

JCR ER Bankacılık Derecelendirme Metodolojisi, analitik süreci yapılandıran ve tüm kritik unsurların sistematik biçimde değerlendirilmesini sağlayan çok katmanlı bir çerçeveye dayanır. Bu kapsamda, süreç temel olarak iş riski profili ve finansal risk profili olmak üzere iki ana analiz alanına ayrılır.

İş riski profili oluşturulurken sektör değerlendirmesi ile firma konumlandırma analizi birleştirilir. İş riski profili hem nitel hem de nicel unsurları içerir; yönetim kapasitesi, kurumsal yapı, risk yönetimi uygulamaları, operasyonel etkinlik, teknoloji altyapısı, ESG uygulamaları, rekabet gücü ve faaliyet çeşitliliği gibi faktörler bankalar arasında ayrışmayı sağlayan temel risk belirleyicileridir.

Finansal risk profili ise ağırlıklı olarak nicel göstergelere dayanır. Bu kapsamda bilanço kompozisyonu, fonlama yapısı, etkinlik göstergeleri, varlık kalitesi, karlılık ve sermaye yeterliliği analiz edilir. Finansal risk profili iki alt unsurdan oluşur:

-Finansal konumlandırma (bilanço yapısı, etkinlik, varlık kalitesi, karlılık gibi göstergeler),

-Finansal modülatörler (likidite ve sermaye tamponlarının değerlendirilmesi).

Bu aşamaların sonucunda elde edilen iş riski profili ve finansal risk profili, metodolojide tanımlı bir risk matrisi aracılığıyla birleştirilerek Temel Risk Profili (TRP) oluşturulur.

TRP belirlendikten sonra, finansal göstergelerin ötesinde bankanın risk görünümünü olumlu ya da olumsuz etkileyebilecek ek faktörler modülatör başlığı altında değerlendirmeye alınır. Bu modülatörler, bankanın temel risk profilini bir veya daha fazla kademe yukarı ya da aşağı yönlü etkileyebileceği gibi, herhangi bir etkide de bulunmayabilir. Bu aşama sonucunda Bağımsız Risk Profili (BRP) elde edilir.

BRP belirlendikten sonra, bankanın bir gruba ait olması veya kamu ile ilişkileri kapsamında oluşabilecek destek veya zayıflatıcı etki analiz edilir. Grup veya kamu desteği, kurumun kredi notu üzerinde yukarı ya da aşağı yönlü etki yaratabilir ve nihai olarak Banka Kredi Ratingi (BKR) bu değerlendirme doğrultusunda belirlenir. İlgili bankanın VİDMK, TMK ya da Sukuk kapsamında girmeyen bir tahvil ya da bono ihracı olması durumunda ise, ihraca özel değerlendirme kriterleri analiz edilerek bahse konu finansal ürün için İhraç Rating (IR) ataması yapılır.

Bankacılık Derecelendirme Metodoloji Çerçevesi

İş Riski Profili

İş riski profili, sektör riski değerlendirmesi ile firma konumlandırma analizinin birlikte ele alınmasıyla belirlenir. Sektör değerlendirmesi, şirketin faaliyet gösterdiği sektörlerin yapısal risklerini, regülasyon ve gözetim çerçevesini, finansal risk göstergelerini, makroekonomik ve dış çevre duyarlılığını ve bu sektörün finansal sistem içindeki göreli önemini analiz ederken; firma konumlandırması, şirketin rakiplerine kıyasla mevcut ve hedeflenen konumunu ortaya koyar.

Sektör değerlendirmesi kapsamında finansal sistemde yer alan bankacılık, faktoring, finansal kiralama, sigortacılık, finansman şirketleri, aracı kurumlar, ödeme hizmetleri ve varlık yönetim şirketleri gibi finansal kuruluşların faaliyet gösterdiği sektörler, sektörel risk değerlendirmesi kapsamında çok düşükten çok yükseğe uzanan göreli risk seviyelerine göre sınıflandırılır. İlgili alt sektörlere ilişkin yeterli nicel veri bulunmadığı durumlarda, değerlendirme makul ve gerekçelendirilmiş uzman görüşü çerçevesinde tamamlanır.

Firma konumlandırma değerlendirmesi ise, bankanın finansal sonuçlarının arkasındaki kurumsal kapasiteyi, risk alma ve yönetme biçimini, rekabet gücünü ve sürdürülebilirliğe bakış açısını ortaya koyan çok boyutlu bir çerçeveye dayanır. Bu kapsamda bankaların Kurumsal Yapı ve Yönetim Kapasitesi, Risk Yönetimi, Çeşitlendirme ve Rekabetçilik, Operasyonel Etkinlik ve Teknoloji, Uyum ve İtibar Riski ile ESG başlıkları altında sistematik olarak değerlendirilir. Kriterler derecelendirme yapılan bankanın mevduat, katılım ya da yatırım/kalkınma bankası olmasına göre farklı şekillerde ele alınır.

Kurumsal Yapı ve Yönetim Kapasitesi başlığı altında bankanın faaliyet süresi, üst yönetim kadrosunun tecrübesi ve istikrarı, büyüme stratejisinin sürdürülebilirlik düzeyi ve kurumsal karar alma süreçlerinin olgunluğu analiz edilir. İç kontrol ve iç denetim fonksiyonlarının etkinliği, mevduat ve katılım bankaları için şube ağı ve ATM yaygınlığı ile yatırım/kalkınma bankaları için teknik uzmanlık ve bağımsız değerlendirme kapasitesi; bankanın ölçeğini sağlıklı bir yönetişim yapısıyla destekleyip desteklemediği açısından kritik önemdedir.

Risk Yönetimi boyutunda, risk iştahının netliği ve erken uyarı mekanizmalarının etkinliği temel çıkış noktasıdır. Likidite ve piyasa risklerinin yönetimi, karlılık istikrarı, hazine işlemlerinde yetki sınırlaması ile mevduat ve katılım bankaları için çekirdek mevduat oranı gibi unsurlar bankanın risk alma davranışını somutlaştırır. Kredi ve tahsilat politikalarının sıkılığı ve etkinliği, problemli kredilere yönelik tahsilat ve yeniden yapılandırma stratejileri, operasyonel risklere ilişkin sigorta uygulamaları ile içsel derecelendirme/validasyon mekanizmalarının olgunluğu; kredi ve operasyonel risklerin ne ölçüde kontrol altında tutulduğunu gösterir. Piyasa riskinin yönetiminde katılım bankaları metodolojik olarak ayrı değerlendirilir. Diğer bankalarda faiz oranı temelli riskler öne çıkarken, katılım bankalarında kar payı oranı, kur ve emtia riskleri ile varlık-temelli işlemler belirleyici olmakta, bu da kullanılan risk ölçüm ve korunma araçlarını farklılaştırmaktadır. Yatırım/kalkınma bankaları için ise ayrıca projelerin ve yatırımların tamamlanmama riski de bu kategori altında ele alınır.

Çeşitlendirme ve Rekabetçilik değerlendirmesinde, bankanın pazar payı ve rekabet konumu; gelir kaynaklarının çeşitliliği, ürün/hizmet yelpazesinin genişliği ve inovasyon kapasitesi ışığında ele alınır. Mevduat/toplanan fon tabanının segmentasyon bazlı dağılımı, gelirlerin coğrafi ve sektörel dağılımı ile kredi portföyünün segmentasyon yapısı, yoğunlaşma riskine ve iş modelinin dayanıklılığına ilişkin önemli göstergelerdir. Fonlama açısından mevduata bağımlılık düzeyi, ilk 20 müşteri mevduat ve kredi riskinin yoğunluğu ile uluslararası kalkınma kuruluşları ve fonlardan uzun vadeli kaynak temin edebilme kapasitesi, bankanın fonlama çeşitliliği ve rekabet gücünün önemli belirleyicileridir. Mevduat/toplanan fonlarar ilişkin kriterler mevduat ve katılım bankaları için dikkate alınırken yatırım/kalkınma bankaları için ele alınmaz. Ayrıca gelir kaynaklarının çeşitliliği, katılım bankalarının iş modelleri ve gelir üretim mekanizmalarındaki yapısal farklılıklar nedeniyle ayrı bir soru ile değerlendirilir. Mevduat bankalarında faiz ve piyasa işlemleri ağırlıklı gelir kalemleri öne çıkarken, katılım bankalarında varlık-temelli ve faizsiz finansman ile yatırım faaliyetleri belirleyici olduğundan, gelir çeşitliliğinin bankacılık modellerine özgü şekilde ölçülmesi amaçlanmıştır.

Operasyonel Etkinlik ve Teknoloji başlığı altında, siber güvenlik altyapısının sağlamlığı, dijital ve fiziksel hizmet kanallarının entegrasyon düzeyi, dijital dönüşüm sürecinin olgunluk seviyesi ve operasyonel süreçlerin otomasyon derecesi değerlendirilir. Müşteri memnuniyeti, şube dışı işlem oranı, mobil/internet bankacılığının kullanıcı dostu olup olmadığı ve müşteri edinim kanallarındaki dijitalleşme seviyesi; hem operasyonel verimlilik hem de müşteri deneyimi açısından temel göstergelerdir. Mobil bankacılık uygulamasının banka ürünlerini ne ölçüde kapsadığı da dijital kanal stratejisinin bütünlüğü bakımından dikkate alınır. Ancak yatırım/kalkınma bankaları ağırlıklı olarak ticari/kurumsal müşterilere hizmet verdiğinden, bu banka türlerinin değerlendirilmesinde mobil ve dijital bankacılığa ilişkin göstergeler iş riski profili analizine dahil edilmez.

Uyum ve İtibar Riski çerçevesinde, bankanın düzenleyici mevzuata uyum riski, denetim otoriteleriyle ilişkilerinin niteliği, itibar ve marka algısı ile medya görünürlüğü/bilinirliği birlikte ele alınır. Bu alandaki zayıflıklar, finansal sonuçlardan bağımsız olarak bankanın iş modelini ve fonlama koşullarını olumsuz etkileyebilecek önemli kırılganlıklar olarak değerlendirilir. İtibar ve marka algısı, katılım bankalarında farklı güven unsurlarına dayandığından ayrı sorularla ele alınmıştır. Diğer bankalarda genel marka gücü ve piyasa güveni belirleyici olurken, katılım bankalarında buna ek olarak katılım bankacılığı ilkelerine ve İslami finans uyumuna ilişkin algı, müşteri güveninin temel bir bileşeni olduğundan itibar değerlendirmesi bu boyut özelinde ayrıştırıır.

Son olarak ESG boyutunda; yönetim kurulunda bağımsız üye oranı, yolsuzlukla mücadele politikaları, şeffaf raporlama uygulamaları ve sürdürülebilirlik yönetişimi incelenir. İklim değişikliği risklerinin yönetimi, karbon yoğun sektörlere yönelik kısıtlayıcı politikalar, karbon emisyonlarının ölçümü ve yeşil varlık oranı bankanın çevresel risk profilini ortaya koyar. Kısa, orta ve uzun vadeli sürdürülebilirlik hedefleri, bu hedeflere ilişkin raporlamanın bağımsız denetimi, kredi verme süreçlerinde fırsat eşitliği gözetilmesi, dezavantajlı gruplara yönelik özel kredi uygulamaları ve sosyal fayda üreten kredilerin ağırlığı; bankanın sosyal etkisini ve sorumlu bankacılık yaklaşımını yansıtır. Sürdürülebilirlikten sorumlu birim veya yetkili varlığı ise bu alandaki taahhütlerin kurumsal yapıya ne ölçüde entegre edildiğine dair önemli bir gösterge olarak değerlendirilir.

Sektör riski değerlendirmesi ve firma konumlandırma değerlendirmelerinin konsolidasyonu ile şirketlerin iş riski profili belirlenir.

Finansal Risk Profili

Bankaların esas faaliyetlerinden elde ettikleri gelirlerin sürekliliği ve kalitesi, hem dış finansman kanallarına erişim kapasitesini hem de içsel sermaye yaratma gücünü belirleyen kritik unsurlardır. Net faiz gelirlerinin istikrarı, ücret ve komisyon gelirlerinin tabana yayılmış olması ve piyasa kaynaklı gelirlerin dalgalanma düzeyi, gelir yapısının sağlıklılığı açısından önem taşır. Bu yönüyle; sağlıklı aktif kalitesi, güçlü likidite yönetimi, dengeli gelir çeşitliliği ve istikrarlı karlılık performansı, bir bankanın borç ödeme gücünü, stres koşullarına dayanıklılığını ve dolayısıyla kredi notunu şekillendiren temel bileşenlerdir.

Finansal risk profilinin oluşturulmasında finansal konumlandırma ve finansal modülatörler birlikte değerlendirilir. Finansal konumlandırma çerçevesinde; bilanço yapısı (fonlama kompozisyonu, kredi mevduat dağılımı), etkinlik göstergeleri (maliyet/gider rasyoları), varlık kalitesi (takipteki krediler, 2. aşama krediler, karşılık politikası) ve karlılık kriterleri (RORWAs, faiz dışı gelirler, marj göstergeleri) esas alınır. Finansal modülatörler aracılığıyla ise ağırlıklı olarak sermaye yeterliliği, likidite yapısı ve diğer yasal oranlar analiz edilerek, finansal konumlandırma sonuçlarına nötr veya zayıflatıcı bir etki yansıtılır. Böylece, salt rasyolardan ziyade, rasyoların regülasyonlarla ve risk profiliyle uyumu değerlendirmeye dahil edilir.

Finansal Konumlandırma Kriterleri

Finansal konumlandırma analizi kapsamında kullanılan rasyolar; bankaların bilanço yapısı, operasyonel etkinliği, karlılık kapasitesi ve varlık kalitesi başlıkları altında gruplanmakta olup, kurumların finansal dayanıklılığını ve risk profilini bütüncül bir bakış açısıyla değerlendirmeyi amaçlamaktadır.

Bilanço yapısına ilişkin göstergeler, bankaların fonlama kompozisyonunu, özkaynak yeterliliğini ve aktif-pasif dengesini ortaya koymaktadır. Bu kapsamda, serbest kaynak oranı ve kaldıraç oranı gibi göstergeler, bankanın bilanço esnekliğini ve şoklara karşı dayanıklılığını ölçerken; mevduat ve katılım bankaları açısından kredi/mevduat (toplanan fonlar) oranı, kredi büyümesinin fonlama yapısıyla uyumunu değerlendirmek amacıyla dikkate alınmaktadır.

Etkinlik rasyoları, bankaların gelir yaratma kabiliyeti ile gider yapısı arasındaki ilişkiyi analiz etmeye yöneliktir. Faaliyet giderlerinin gelirlere oranı, maliyet yönetiminin etkinliğini gösterirken; faiz karşılama oranı ve kredi risk maliyeti gibi göstergeler, operasyonel karlılığın finansman maliyetleri ve kredi riskleri karşısındaki yeterliliğini ortaya koymaktadır. Yatırım ve kalkınma bankaları için faiz dışı gelir ve gider yapısına ilişkin göstergeler, iş modeline özgü gelir çeşitliliğinin değerlendirilmesine imkan sağlamaktadır.

Karlılık göstergeleri, bankaların mevcut risk profili altında sürdürülebilir kar üretme kapasitesini ölçmektedir. Risk ağırlıklı varlık getirisi, sermaye kullanımının etkinliğini yansıtırken; net faiz marjı ve ücret-komisyon gelirlerinin toplam gelirler içindeki payı, gelir kompozisyonunun istikrarı ve çeşitliliği hakkında bilgi sunmaktadır.

Varlık kalitesine ilişkin rasyolar ise kredi portföyünün risk seviyesini ve karşılıklandırma yeterliliğini değerlendirmeye yöneliktir. İkinci aşama kredilerin payı ve bu kredilere ayrılan karşılıklar, potansiyel bozulma risklerini izlemeye olanak tanırken; net takipteki kredi oranı, kredi zararlarının bankanın bilançosu üzerindeki kalıcı etkisini ortaya koymaktadır.

Bu göstergeler birlikte ele alındığında, bankaların finansal risk profili ve performansı, tekil rasyolardan ziyade çok boyutlu ve karşılaştırılabilir bir analiz çerçevesi içinde değerlendirilmekte ve finansal modülatör hesaplamasına girdi sağlamaktadır.

Finansal rasyoların seviyesi, oynaklığı ve duyarlılığı mevduat/katılım bankaları ile yatırım/kalkınma bankalarında farklılık gösterebildiğinden; ele alınan metrik seti, bu metriklerin değerlendirme aralıkları ve metodoloji içindeki ağırlıkları bankanın iş modeli ve faaliyet alanına göre farklılaştırılır. Bu metodoloji kapsamında dikkate alınan metrikler, bankacılık sektörüne özgü yapısal özellikler, yasal düzenlemeler ve tarihsel veri analizi ışığında belirlenmekte ve gerektiğinde piyasa ve düzenleyici ortamdaki değişimlere paralel olarak güncellenmektedir.

Finansal Modülatörler

Finansal konumlandırma değerlendirmesinin ardından, finansal modülatörlerin uygulanmasıyla bankanın Finansal Risk Profili nihai haline getirilir. Bu modülatörler, temel rasyolarla elde edilen finansal konumlandırmanın üzerine inşa edilen ve bankanın şoklara karşı direnç düzeyini ile regülatif sermaye ve likidite tamponlarının yeterliliğini değerlendiren ilave bir analitik katman olarak kurgulanmıştır. Değerlendirme yapılırken, bankacılık alanında BDDK ve Basel çerçevesinde belirlenmiş asgari yasal sınırlar, gözetim oranları ve stres dönemlerindeki davranış biçimleri özellikle dikkate alınır.

Finansal Risk Profili oluşturmada kullanılan finansal modülatörler üç ana grupta ele alınır: bilanço yapısı, fonlama yapısı ve sermaye yapısı göstergeleri. Finansal modülatör kriterlerine aşağıdaki tabloda yer verilmiştir.

Bu göstergeler, karlılık veya etkinlikten ziyade bankanın kur riskine, ani likidite baskılarına ve beklenmedik kredi/operasyonel şoklara karşı önlem düzeyini ortaya koyar. LCR ve NSFR türü oranlar daha çok likidite ve kur duyarlılığını, bilanço yapısı göstergeleri (Kaldıraç, YP pozisyonu, BHFOR) bilanço hacmine göre özkaynak esnekliğini, sermaye yeterliliği oranları ise kayıp karşılama kapasitesini işaret eder. Birlikte okunduklarında, olumsuz bir senaryoda dahi bankanın faaliyetlerini ve ödeme kabiliyetini sürdürebilme potansiyeli hakkında bütüncül bir resim sunarlar.

Söz konusu metrikler, regülatif çerçeveyle doğrudan bağlantılıdır. BDDK ve Basel düzenlemeleri bazı oranlar için (LCR, NSFR, SYR vb.) asgari eşik değerler öngörürken, bazılarını da gözetim ve erken uyarı amacıyla izler. Mevduat ve katılım bankalarında bu modülatörler, iş modeli gereği yoğun mevduat fonlaması ve kısa–orta vadeli bilanço yapısı nedeniyle doğrudan iş modelinin ayrılmaz bir parçasıdır. Yatırım ve kalkınma bankalarında ise mevduat toplanmaması ve ağırlıklı olarak uzun vadeli proje fonlaması ile çalışılması nedeniyle likidite oranları görece daha çok izleme amaçlı, sermaye oranları ise daha belirleyici kabul edilir.

Bu çerçevede finansal modülatörler, finansal konumlandırma sonucuna yalnızca negatif yönde etki edebilen, pozitif yönde not artışı sağlamayan tamamlayıcı bir analitik katman olarak kurgulanmıştır. Bunun temel gerekçesi, yasal sınırlara yakınsayan veya bu sınırların altına düşen ya da stres koşullarında zayıflama eğilimi gösteren modülatör göstergeleri, bankanın şoklara karşı kırılganlığını artırdığı için aşağı yönlü ayarlama gerekçesi teşkil eder, bu durumda modülatör etkisi negatif, aksi durumda nötr olarak yansıtılır.

Her bir finansal modülatör kendi içinde ayrı ayrı değerlendirilmekte olup, analiz sürecinde BDDK ve Basel düzenlemeleri kapsamında tanımlanmış yasal oranlar, asgari eşikler ve gözetim sınırları esas alınır.

Temel Risk Profili (TRP)

Bağımsız Risk Profili (BRP)

Temel Risk Profili (TRP) değerlendirmesi sonrası, modülatör değerlendirme sonuçları dikkate alınarak bankanın Bağımsız Risk Profiline (BRP) ulaşılır. Söz konusu BRP’ye ulaşılırken kullanılan modülatör yapısında, bankanın temel risk profilini anlamlı ölçüde değiştirebilecek nitelikteki ek faktörler dikkate alınır.

Bu aşama, temel not üzerinde büyük etki yaratabilecek ancak daha nadiren görülen faktörlerin etkisini değerlendirmek içindir. Modülatörler, bankanın temel finansal ve niteliksel profilinde doğrudan yer almayan, ancak risk profili üzerinde yüksek etkisi olabilecek özgün durumları tanımlar. Bu faktörlerin varlığı, bazen geçici bazen de kalıcı bir yapısal bozulmayı işaret edebilir. Modülatörlerin amacı, modelin standart skorlamasının öngöremeyeceği, banka özelinde oluşan olağandışı riskleri veya avantajları not sistemine yansıtmaktır. Modülatör değerlendirmeleri her bir kriter için kullanılan farklı matrisler ya da belirlenen kriterlerde gerçekleştirilen not sınırlamaları yoluyla (capping) TRP sonucuna etki edilerek BRP’nin oluşturulmasında kullanılmaktadır.

Bu kapsamda; birleşme, ortaklık ve satın alma süreçleri, sistemik önemli banka olup olmaması, ara dönem finansallarındaki gelişmeler, regülasyon ve lisans riskleri, kara para aklama, terörizmin finansmanı ve uluslararası yaptırım/ambargo kaynaklı ağır ceza riskleri, uzun süreli IT kesintisi, büyük ölçekli siber saldırı, ani ve plansız yönetim değişiklikleri ile yönetim kaynaklı suistimaller gibi gelecekteki nakit akışlarını ciddi ölçüde olumsuz etkileyebilecek hususlar analiz edilir. Ayrıca, merkez bankası ve diğer acil likidite kaynaklarına erişim gücü ile riskli olarak değerlendirilen sektörlerin banka kredi portföyü içindeki yoğunlaşma düzeyi de modülatör değerlendirmesinde dikkate alınır.

Modülatör değerlendirmesi, kurumsal dayanıklılığı, yönetişim becerilerini, dışsal şoklara karşı duyarlılığı ve sistemik önem düzeyini içeren tamamlayıcı bir analiz alanıdır. Bu aşamada finansal göstergelerin ötesine geçerek, regülasyon riski, lisans güvenliği, yasal uyum düzeyi, operasyonel süreklilik kapasitesi ve stratejik bütünlüğe ilişkin faktörler dikkate alınır. Bu bağlamda, kara para aklama, terörizmin finansmanı, uluslararası yaptırım veya ambargo ihlali gibi büyük cezai riskler, bankanın uzun vadeli itibarı ve faaliyet lisansı açısından kritik bir belirleyici olarak izlenir. Benzer biçimde, denetim otoritesi tarafından sistemik önemli banka statüsüne sahip kurumlarda, kamu güveni ve finansal istikrar açısından daha yüksek gözetim ve stres dayanıklılığı beklenir.

Ara dönem finansalları ve makroekonomik görünüm, bankanın kredi portföyü kalitesinde veya sermaye tamponlarında anlamlı dalgalanmalar olup olmadığını gösterebilir. Ayrıca, uzun süreli IT kesintileri, büyük çaplı siber saldırılar veya ani yönetim değişiklikleri gibi operasyonel riskler, likidite akışlarını ve müşteri güvenini olumsuz etkileyebilecek olay riskleri arasında değerlendirilir. Regülasyon ve lisans riskleri, bankanın faaliyet izninin sürdürülmesine ilişkin potansiyel belirsizlikleri yansıtırken; merkez bankası ve diğer acil likidite kaynaklarına erişim gücü, kriz dönemlerinde finansal istikrarın en önemli destek unsurudur. Son olarak, riskli sektörlerdeki kredi yoğunlaşma düzeyi, bankanın portföy çeşitliliğini ve stres senaryolarına karşı dayanıklılığını ölçen tamamlayıcı bir göstergedir. Tüm bu faktörler birlikte ele alındığında, modülatör değerlendirmesi bankanın kredi notuna yukarı veya aşağı yönlü bir düzeltme etkisi yaratabilecek dışsal ve idiosenkretik unsurları bütüncül bir bakışla değerlendirir.

Modülatör değerlendirmeleri temel risk profili değerlendirme sonucu üzerinde olumlu, nötr veya olumsuz bir etkiye sahip olabilir. Modülatör değerlendirmesi sonucu, TRP notunu bir veya daha fazla not yükseltebilir veya alçaltabilir veya bazı durumlarda ise TRP üzerinde hiçbir etkisi yoktur.

Banka Kredi Ratingi (BKR)

Banka Kredi Ratingi (BKR), bankaya özgü destek değerlendirme sonuçlarının Bağımsız Risk Profili notuna yansıtılması suretiyle hesaplanır. Destek değerlendirmesi, bir bankanın dışsal kaynaklardan gelebilecek mali ve yapısal destek potansiyelini ölçümlemeyi amaçlayan tamamlayıcı bir analiz alanıdır. Bu çerçevede bankanın bağlı bulunduğu grubun finansal gücü, ana ortak ve iştiraklerin geçmiş dönemdeki destek davranışları, mevcut finansal kapasiteleri ve destek yükümlülükleri birlikte değerlendirilir. Bankaya yönelik likidite veya sermaye desteği sağlanma olasılığı, grubun stratejik bütünlüğü, sinerji düzeyi ve ana ortağın kurumsal itibar riskiyle doğrudan ilişkilidir. Bu kapsamda, ana ortak veya iştirakler tarafından bankaya sağlanabilecek doğrudan kredi, likidite hattı veya sermaye enjeksiyonu; olası finansal stres dönemlerinde likidite yönetiminin sürekliliği ve borç ödeme kapasitesinin sürdürülebilirliği açısından önemli bir denge unsuru olarak görülür.

Destek değerlendirmesinin ikinci boyutu, bankanın kamu ile ilişkileri ve düzenleyici ortamdan kaynaklanabilecek etkiler çerçevesinde ele alınır. Bu kapsamda öncelikle kamunun yönetimsel kontrol ve ortaklık düzeyi incelenir; bankada doğrudan kamu payının veya belirleyici nitelikte kamusal yönetim etkisinin bulunması, gerektiğinde sağlanabilecek dolaylı ya da doğrudan destek potansiyeline işaret eder. Ayrıca, bankanın faaliyetlerinin durmasının bankacılık sektörü genelinde veya toplum nezdinde yaratabileceği olumsuz etkiler dikkate alınarak, finansal istikrarı ve toplumsal güveni korumak amacıyla kamudan beklenen muhtemel destek seviyesi değerlendirilir.

Buna ek olarak, bankanın faaliyetleri ve karlılığı üzerinde etkili olabilecek yakın tarihli mevzuat, vergi veya teşvik değişiklikleri de analiz kapsamına dahil edilir. Söz konusu düzenlemelerin bankanın nakit akışları, iş modeli ve sermaye yapısı üzerindeki muhtemel etkileri, destek değerlendirmesinde tamamlayıcı bir unsur olarak dikkate alınır.

Destek değerlendirmesi kapsamında öncelikle grup destek değerlendirmesi yapılır, bir sonraki aşamada kamu ile ilişkili destek değerlendirmeleri yapılır. Bu faktörlerin varlığı durumunda, BRP notu aşağı veya yukarı yönlü revize edilebilir. Destek değerlendirmeler ile bankanın Bağımsız Risk Profili (BRP) sonrası Banka Kredi Ratingi (BKR) elde edilir.

Derecelendirilen bankanın faaliyet gösterdiği sektör ve kendine has durumlarından dolayı, sağlanacak bilgilerin bankanın kredi değerliliğini açıklayamaması ya da metodolojide yer alan bilgilere banka özelinde erişilememesi durumlarında ise, eksik olan bilgiler Derecelendirme Komitesinde dikkate alınarak bankaların nihai notlarına karar verilir.

İhraç Ratingi

İhraç derecelendirme notlarının temel bileşeni ihraççı bankanın kapasitesi ve dolayısıyla ihraççı derecelendirme notu olmakla beraber ihraca özgü oluşabilecek bazı koşullar da ihraç notunun ihraççının notundan farklılaşması sonucunu doğurabilecektir. İhraç notu, öncelikle ilgili kıymete özgü bir kriter seti üzerinden değerlendirilir; bu kapsamda teminat yapısı, hukuki ve yapısal özellikler, ödeme önceliği, varsa garanti ve ek güvence mekanizmaları gibi unsurlar dikkate alınır. Ancak bu değerlendirmede kritik çıpa, her zaman ihraççının BKR notudur. İhraç analizinde kullanılan kriterler, BKR’yi aşan bağımsız bir kredi profili yaratmaktan ziyade, ihraç profilinin ihraççıya göre daha güçlü olduğunu göstermesi halinde nota pozitif katkı sağlayabilir veya nötr kalabilir. Bunun temel nedeni, söz konusu ihraçtan doğan ödeme taahhütlerinin ekonomik olarak doğrudan ihraççının kredibilitesine bağlı olmasıdır. Başka bir ifadeyle, ihraç notu, firmanın BKR’si ile tutarlı bir çerçevede belirlenmekte; ihraç kriterleri bu çerçeve içinde sadece güçlendirici veya teyit edici rol üstlenmektedir.

İhraç derecelendirme notları uzun vadeli veya kısa vadeli olabilir. İhraç edilen (edilecek) borçlanma araçlarının vadesi 1 yıldan uzun ise uzun vadeli, 1 yıl ve 1 yıldan kısa ise kısa vadeli ihraç notu atanır.