1. YAPILANDIRILMIŞ FİNANSMAN HAKKINDA GENEL BİLGİLENDİRME

Menkul kıymetleştirme genel itibari ile gelecekte bir nakit girişi doğuracak alacakların bir araya getirilmek suretiyle havuz oluşturulması ve bu havuzlara dayalı olarak menkul kıymetler üretilip üçüncü taraf yatırımcılara satılması olarak tanımlanmaktadır. Kira sertifikası uygulamaları ise temel olarak ortaklığa ve kar-zarar paylaşımına dayanmaktadır. Kira sertifikası işlemleri de göz önüne alınarak menkul kıymetleştirmenin tanımı, mevcut mal, alacak veya proje halindeki likit olmayan varlıkların, kıymetli evrak haline getirilmek suretiyle likit ve tedavül kabiliyeti olan varlıklara dönüştürülerek yatırımcılara arz edilmesi işlemleri olarak genişletilebilmektedir.

Yapılandırılmış finansman (YF) vasıtasıyla finansman ihtiyacı olan şirketler yeni ve daha az maliyetli finansman kaynaklarına ve etkin portföy yönetimi imkanına ulaşabilmektedirler. YF işlemleri şirketlerin gelecekteki nakit akımlarının bugüne indirgenerek bilançonun arzulanan şekilde düzenlenebilmesini ve elde edilen fonlar sayesinde daha likit pozisyonlara ulaşabilmelerini sağlamaktadır.

YF işlemlerinin önemli özelliklerinden biri de menkul kıymetleştirme sürecinde farklı görevlerdeki kişi ya da kuruluşların uçtan uca görevler alması ve söz konusu durum nedeniyle sürecin yapı taşlarında farklı özellikler gösteren uzmanlaşmaların gözlenmesidir. YF ürününün yapısal özelliklerine, ihracın türüne ve yasal düzenlemelere göre ilgili taraflar değişebilmekte olup, en geniş haliyle şu şekildedir;

• Kaynak Kuruluş (Originator)

• Hizmet Sağlayıcı (Servicer)

• Özel Amaçlı Kuruluş (Special Purpose Vehicle, SPV)

• Varlık Kiralama Şirketi (VKŞ)

• Kurucu (Founder)

• Garantör (Guarantor)

• Promoter

• Saklama Kuruluşu

• Yedd-i Emin (Trustee)

• Teminat Sorumlusu

• Nakit Yöneticisi

• Ödeme Kuruluşları

• Borçluların ve Yatırımcıların Sigorta Mekanizmaları

• Derecelendirme Şirketleri

• Yatırım Bankaları

• Yatırımcılar

2. YF İHRAÇLARINA KONU RİSKLER

YF ihraçları havuzun/fon portföyünün niteliğine ve türüne bağlı olarak değişkenlik gösterebilecek içsel ve dışsal birçok risk unsuru barındırmaktadır. Başlıca risk türleri arasında anapara ve faiz ödemelerinde aksama yaşanma ihtimalini içeren kredi riski, yatırım araçlarının talebini etkileyen faiz oranı riski, alacaklardan/kredilerden oluşan havuzun borçlularının vadesinden önce ödemelerini gerçekleştirmesi neticesinde nakit akış mekanizmasının işlerliğinin zarar görmesiyle sonuçlanabilen erken ödeme riski, havuzda/fon portföyünde yer alan alacaklarda/kredilerde çeşitli kriterler eşliğinde görülen yoğunlaşmalar nedeniyle görülebilen yoğunlaşma (concentration) riski, alacaklara yönelik oluşabilecek nakit tavizlerini içeren seyreltme (dilution) riski, genellikle araç kiralama kaynaklı alacakların oluşturduğu havuzlarda/fon portföylerinde gözlenen artık değer (residual value) riski, alacakların devir-takip işlemleri ve aktarımları esnasında görülebilen karışma/yönlendirme (commingling/redirection) riski, yetersiz veya başarısız iç süreçler, çalışanlar, müşteriler, üçüncü kişiler ve sistemlerden hatalı ya da hileli işlemlerden veya dışsal olaylardan kaynaklanan operasyonel riskler, mevzuatta veya düzenleyici-denetleyici otoritelerin düzenlemelerinde meydana gelebilecek değişiklerden ya da taraflar arasında yapılan sözleşmelerde sonradan oluşabilecek yasal risk, ihraç işleminin karşı taraflardan veya diğer destekleyici taraflardan kaynaklanan ödeme yükümlülüklerine operasyonel olarak bağımlı hale getirildiği durumlarda gözlenen karşı taraf riski sayılabilmektedir.

YF uygulamalarının bir kısmında alacakların/kredilerin mali bünyenin dışına çıkarılması nedeniyle, kaynak kuruluşun gerekli intizam ve özeni göstermemesi durumunda Ahlaki Tehlike (Moral Hazard) riskiyle karşılaşılabilmektedir. Söz konusu Ahlaki Tehlike ile birlikte Ters Seçim (Adverse Selection) olgusuna da rastlanılabilmektedir. Bu olgu havuz/fona aktarılacak alacakların/kredilerin seçim kriterlerinin net ve doğru şekilde belirlenmemesi durumunda, düşük kaliteli ya da yüksek kaliteli alacakların yoğun şekilde devriyle meydana gelebilen farklı riskleri içermektedir.

3. GÜVENCE MEKANİZMALARI (CREDIT ENHANCEMENT)

İhraç işlemlerinde nakit akışındaki bozulma ve kredi riskinin azaltılması, yatırımcının karar verme mekanizmasının daha güçlü işlemesi, menkul kıymetin derecelendirmesinin daha yüksek seviyede gerçekleşmesi, pazarlama gücünü artırarak menkul kıymetin değerinin artırılması, yatırımcıların ihraca yönelik taleplerinde gelişme sağlanması gibi sebeplerden dolayı güvence mekanizmalarına gereksinim duyulmaktadır. Güvence mekanizmaları iç ve dış olmak üzere ikiye ayrılmaktadır. İç güvence mekanizmaları kurumun sağladığı mekanizmalardan meydana gelmekte olup dış güvence mekanizmaları üçüncü taraflarca sağlanan unsurlardır. Nakit akışının daralma gösterdiği durumlarda dayanak varlığın devredildiği SPV önce güvence mekanizmalarına başvurarak nakit akışındaki daralmayı tolere etmekte, ilerleyen zamanlarda ise alacağa bağlı teminatları kullanarak alacak tahsilatını sağlayabilmektedir. En sık rastlanılan iç veya dış güvence mekanizmaları arasında fazladan teminatlandırma (over collateralized), alta sıralama tekniği (subordination), rücu hakkı (recourse) tanınması, ödenmeyen alacaklarla bünyesindeki farklı alacakları değiştirme (replacement), ihraç öncesi avans şeklinde yatırılan nakit üzerinden özel bir fon oluşturulması (debt service reserve account), fon portföyü getirisi ile kupon ve anapara ödemelerine ilişkin faiz farkı (excess spread), teminat mektubu, banka garantisi ve sigortalar yer alabilmektedir.

4. DERECELENDİRME METODOLOJİLERİ SEGMENTASYONU

YF alanında gerçekleşen ihraçlar, çeşitli nedenlerle farklılık göstermektedir. Bu nedenle JCR ER, ilgili yasal düzenlemelerle uyumlu olarak, söz konusu alanın ihraç türü ve dayanak varlık bazında alt kategorilere ayrılmasını etkin ve kapsamlı bir analiz açısından önemli görmektedir. Bu kapsamda, YF ürünlerinde menkul kıymetin geri ödenebilirliğine ilişkin değerlendirme, yalnızca kaynak şirketin temerrüt olasılığına dayanarak yapılmamaktadır. Bu durum, yapılandırılmış finansmanın daha karmaşık bir yapıya sahip olması ve doğası gereği birden fazla bileşeni bünyesinde barındırmasından kaynaklanmaktadır.Söz konusu hususlar gözetildiğinde YF derecelendirme süreçleri;

• Varlığa veya İpoteğe Dayalı Menkul Kıymetler (VİDMK),

• Teminatlı Menkul Kıymetler (TMK),

• Kira Sertifikaları

olacak şekilde temelde 3 kategoriye ayrılmıştır.

Bu süreçlerde benimsenen derecelendirme metodolojileri, ilgili işlemin özel yapısına ve ilgili dayanak varlıkların özelliklerine göre uygun bir şekilde seçilmektedir. Söz konusu ihraçların kapsam ve içerikleri, dayanak varlıkları ya da ürünleri, bilanço dışına çıkarılıp çıkarılmaması veya fonlara devri ile yasal düzenlemelerinin farklı olması nedeniyle bu şekilde bir segment ayrımına gidilmiştir.

Ayrıca, ana segmentlerin içerisindeki dayanak varlıkların ürün ve risklilik açısından farklı kriterler baz alınarak değerlendirilmesi daha sağlıklı olacağından, söz konusu ana segmentler alt segmentlere ayrıştırılarak, değerlendirme kriterleri daha özellikli bir yapıya dönüştürülmüştür.

Aşağıda söz konusu alt segmentlere yer verilmiştir.

4.1 Varlığa veya İpoteğe Dayalı Menkul Kıymetler (VİDMK)

4.1.1 Varlığa Dayalı Menkul Kıymetler (VDMK, Asset-Backed Securities)

Varlık Finansmanı fonunun veya İpotek Finansmanı Kuruluşunun devralacağı varlıklar karşılık gösterilerek ihraç edilen varlığa dayalı menkul kıymeti ifade eden Varlığa Dayalı Menkul Kıymetler (VDMK) metodolojisi kapsamında, dayanak varlık bazlı olarak 8 alt model oluşturulmuştur.

• Tarımsal Faaliyete Dayalı Alacaklar/Tarım Kredileri

• Taşıt Alımına Dayalı Alacaklar/Taşıt Kredileri

• Ticari Alacaklar

• Ticari Krediler

• Tüketici Kredileri

• Kredi Kartı Borçları

• Hava Taşıtı Alımına Dayalı Alacaklar/Hava Taşıtı Kredileri

• Deniz Taşıtı Alımına Dayalı Alacaklar/Deniz Taşıtı Kredileri

4.1.2 İpoteğe Dayalı Menkul Kıymetler (İDMK, Mortgage-Backed Securities)

Konut finansmanı fonunun veya ipotek finansmanı kuruluşunun devralacağı varlıklar karşılık gösterilerek ihraç edilen ipoteğe dayalı menkul kıymeti ifade eden İpoteğe Dayalı Menkul Kıymetler (İDMK) metodolojisi kapsamında dayanak varlık bazlı olarak 2 alt model oluşturulmuştur.

• Konut İpoteğine Dayalı Menkul Kıymetler (KİDMK)

• Ticari İpoteğe Dayalı Menkul Kıymetler (TİDMK)

4.2 Teminatlı Menkul Kıymetler (TMK, Covered Bonds)

İhraççının genel yükümlülüğü niteliğinde olan ve teminat varlıklar karşılık gösterilerek ihraç edilen borçlanma aracı niteliğinde bir sermaye piyasası aracı olarak ifade edilen Teminatlı Menkul Kıymetler (TMK) metodolojisi kapsamında teminat varlık bazlı 2 alt model oluşturulmuştur.

• Varlık Teminatlı Menkul Kıymetler (VTMK)

• İpotek Teminatlı Menkul Kıymetler (İTMK)

4.3 Kira Sertifikaları (Sukuk)

Her türlü varlık ve hakkın finansmanını sağlamak amacıyla varlık kiralama şirketi tarafından ihraç edilen ve sahiplerinin bu varlık veya haktan elde edilen gelirlerden payları oranında hak sahibi olmalarını sağlayan menkul kıymet olarak ifade edilen Kira Sertifikaları metodolojisi kapsamında 6 alt model oluşturulmuştur.

• Sahipliğe Dayalı (İcara) Kira Sertifikaları

• Yönetim Sözleşmesine (Wakala) Dayalı Kira Sertifikaları

• Alım-Satıma (Murabaha) Dayalı Kira Sertifikaları

• Eser Sözleşmesine (İstisna) Dayalı Kira Sertifikaları

• Ortaklığa (Mudaraba, Muşaraka) Dayalı Kira Sertifikaları

• Hibrit Kira Sertifikaları

5. DERECELENDİRME METODOLOJİ ÇERÇEVELERİ

Sermaye piyasası borçlanma araçlarının derecelendirmesi, ilgili menkul kıymetin anapara ve faiz ödemelerinin zamanında ve tam olarak gerçekleştirilme olasılığına ilişkin bir görüştür. Bu çerçevede, menkul kıymetin geri ödenebilirliği doğal olarak onu ihraç eden kuruluşun temerrüt olasılığından tamamen bağımsız değerlendirilemez.

Bununla birlikte, YF ihraçlarında menkul kıymetin ödenebilirliğine yönelik değerlendirme yalnızca kaynak şirketin temerrüt olasılığına dayandırılmamaktadır. Bu durum, yapılandırılmış finansmanın daha karmaşık bir yapıya sahip olması ve doğası gereği farklı bileşenleri bir araya getirmesinden kaynaklanmaktadır.

Bu unsurlar dikkate alındığında, YF derecelendirme metodolojisinde kullanılan kriterler ve önem atfedilen analiz konuları, ihraç türüne (örneğin, Varlığa Dayalı Menkul Kıymet [VİDMK], Teminatlı Menkul Kıymet [TMK] ve Kira Sertifikası) ile dayanak varlık veya haklara (Örneğin, oto kredileri/alacakları, tarımsal krediler/alacakları, ortaklığa dayalı kira sertifikası, alım-satıma dayalı kira sertifikası vb.) bağlı olarak farklılık göstermektedir.

Bu doğrultuda, derecelendirmeye konu ihraçlar aşağıda belirtilen şekilde sınıflandırılmıştır.

5.1 Varlığa Dayalı Menkul Kıymetler (VDMK) ve İpoteğe Dayalı Menkul Kıymetler (İDMK)

VİDMK uygulamaları sermaye yapılarını kuvvetlendirme, uygun maliyet içeren fon kaynağı elde edebilme, aktif-pasif yapısında görülen uyumsuzlukları giderebilme ve daha likit bilanço düzeni oluşturmasının yanı sıra finansal sistemin etkinliğini geliştirmeye yönelik bir araç özelliği göstermektedir. Söz konusu hususlar çerçevesinde ilgili ihraç uygulamalarıyla birlikte yeni yatırım araçlarının oluşturulması neticesinde alacaklara/kredilere likidite kazandırılarak fon kaynaklarının ekonomiye enjekte edilebilme ile nakit dolaşımının artırılması konusunda katkı sağlanmaktadır.

Dayalı menkul kıymetleştirme (Asset Backed) işlemlerinde kaynak kuruluş alacaklardan/kredilerden oluşan varlık havuzlarını SPV’ye aktarımını gerçekleştirmektedir. Söz konusu transfere istinaden SPV oluşan havuzla/fon portföyüyle ilişkili menkul kıymetleri ve üretilmesi planlanan nakit akışlarını yatırımcılara sunmakta ve yatırımcılardan elde edilen gelir neticesinde kaynak kuruluş açısından bünyesinden çıkartılan alacaklar/krediler likit hale gelerek yeni bir kaynak meydana gelmektedir. Bu şekilde varlıklara dayalı oluşturulan menkul kıymet işlemlerine VDMK ve ipotekli kredilere dayalı oluşturulan menkul kıymet işlemlerine İDMK adı verilmektedir.

YF alanında gerçekleştirilen her ihraç spesifik özellikler taşımakta olup, ihraç işlemlerine ait maliyetler de varlığın türüne ve niteliğine, ihraç çeşidine, kaynak kuruluşun aktif-pasif yapılanmasına, havuz büyüklüğüne, kredi destek düzeyine bağlı olarak değişkenlik gösterebilmektedir.

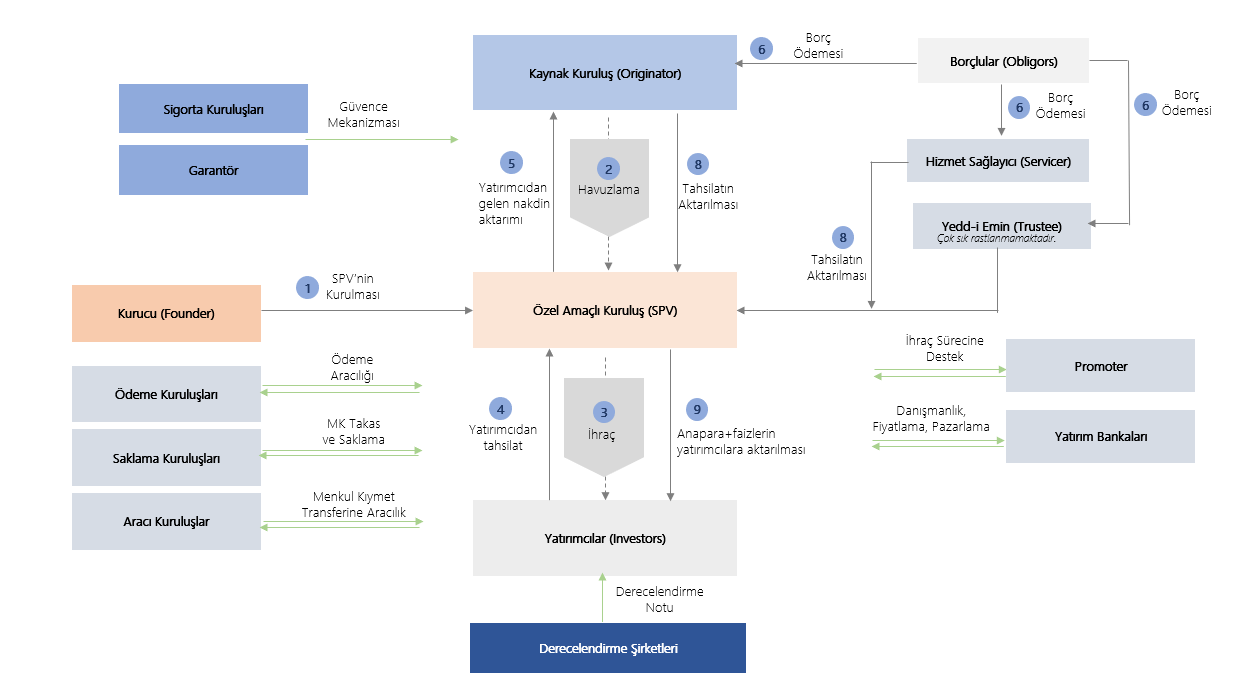

VİDMK ihraç sürecinin ve süreçte yer alan tüm taraflara yer verilen şekil aşağıda yer almaktadır.

Şekil 1: VİDMK İhraç Süreci

.JPG)

Not: Yukarıda verilen şekil VİDMK ihraç sürecini en geniş hali ile göstermekte olup, uygulamada ihracın niteliğine göre yukarıda verilen tüm taraflara rastlanmayabilmektedir.

VİDMK ihraçlarında kaynak şirketin bünyesinde bulunan alacaklar/krediler SPV vasıtasıyla malvarlığından/bilançosundan çıkarılmakta olup söz konusu işlemdeki amaç ilgili alacakların/kredilerin tahsili sonucu oluşacak nakdin sadece dayalı menkul kıymet sahiplerine tahsis edilmesidir. İlgili durum sonucunda kaynak şirketin mali durumunda yaşanan negatif yönlü değişimlere karşı menkul kıymetler korunmuş olmakta ve havuzda yer alan alacaklar başka bir bakış açısıyla riskten korunma amaçlı teminat görünümü kazanmaktadır.

Şirketler tarafından gerçekleştirilen klasik tahvil ihraçları ele alındığında ihracı gerçekleştirilen firmanın mali bünyesi ve ödeme gücü önem arz etmekte iken dayalı menkul kıymetlere yönelik uygulamalarda nispeten ilgili husus tolere edilebilmektedir. Bunun sonucunda geleneksel borçlanma enstrümanlarına kıyasla dayalı menkul kıymet ihraçları cazibe kazanabilmektedir.

YF mekanizması çeşitli işlem unsurlarının gerçekleştirilmesiyle işlerlik kazanmaktadır. Söz konusu unsurların arasında havuzlama (pooling), dilimleme (tranching) ve ayrıştırma (de-linking) yer almaktadır. Dilimlere yönelik olarak yatırım yapılabilirlik düzeyine göre farklı kredi derecelendirme notları belirlenmektedir. Şelale yapısı (waterfall) uygulaması menkul kıymetleştirme sonucunda belirlenen dilimlerden en üst dilimden aşağıya doğru itfa yapılmasını ve kıdemli dilimin itfası gerçekleşmeden aşağı da yer alan dilimlere itfa gerçekleştirilmemesini benimsemektedir. Dolayısıyla gerçekleştirilen ihraçta alacakların tahsilatında yaşanan problemler sonucunda planlanan nakit akımının gerçekleşmemesi sebebiyle en alt dilimlerden menkul kıymet alımı gerçekleştiren yatırımcıların ödemelerini alamama potansiyeli meydana çıkmaktadır.

Tahsilatlar ile toplanan fonlar, doğrudan ya da dolaylı aktarım yöntemlerinden biri ile yönetilebilir. Doğrudan aktarım (pass-through) yönteminde yatırımcılara yapılacak ödemeler ile fon portföyünden sağlanan nakit akışlarının vadesi uyumlu olduğundan fon bünyesinde bekletilmeksizin VİDMK sahiplerine aktarılmaktadır. Dolaylı aktarım (pay-through) uygulanması durumunda ise nakit akışları Fon Kurulu tarafından önceden belirlenen vadelere dek, izahnamede veya ihraç belgesinde belirtilen hususlar kapsamında fon bünyesinde bekletilebilmektedir.

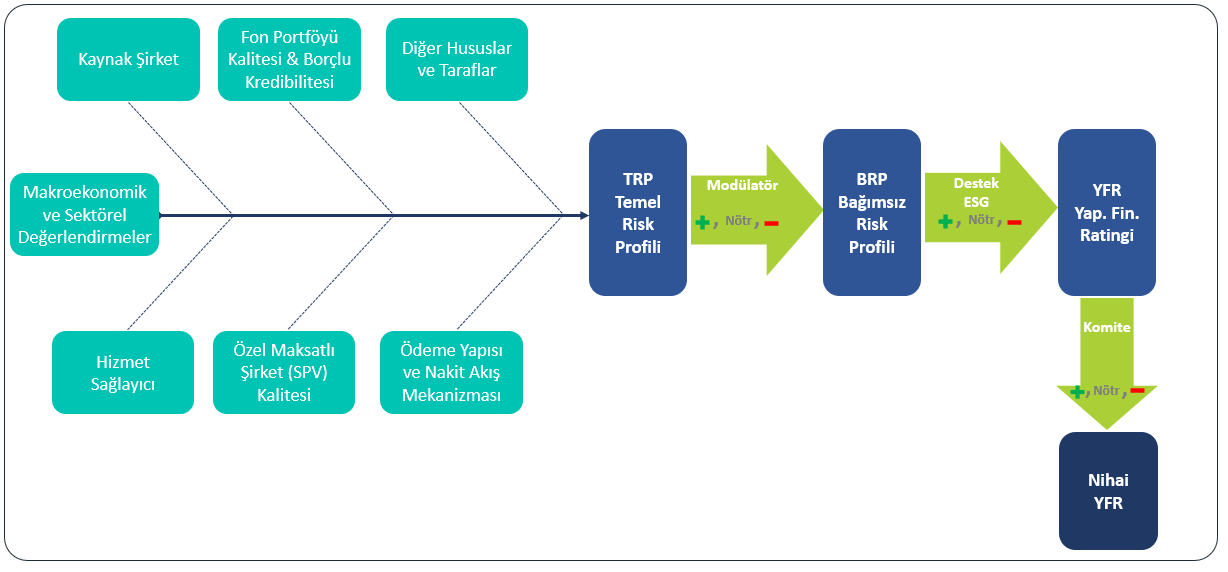

VİDMK alanında çeşitli alt kategoriler eşliğinde kaynak şirket ve hizmet sağlayıcının kalitesi, fon portföyünün kalitesi ve borçluların kredibilitesi, SPV kalitesi, diğer hususlar ve taraflar ile ödeme yapısı ve nakit akış mekanizmasına yönelik analizler gerçekleştirilmektedir. Ortaya çıkan değerlendirme sonucu ile makroekonomik ve sektörel değerlendirmelerin sonucu birlikte bir matris aracılığıyla ele alınarak ihraca ilişkin Temel Risk Profili (TRP) belirlenmektedir. TRP'nin belirlenmesinin ardından, modülatörler olarak adlandırılan ek faktörler kullanılmaktadır. Modülatör değerlendirmesine konu her bir kriterin analiz edilmesinin sonucunda, ihracın temel risk profili yukarı veya aşağı yönlü değişebilmektedir. Modülatör değerlendirmesi etkisinin yansıtılmasıyla Bağımsız Risk Profili (BRP) oluşmaktadır Söz konusu BRP’nin meydana getirilmesinin ardından sırasıyla grup ve kamu ile ilgili destek unsurlarını dikkate alan destek değerlendirmelerinin ve ESG kriterlerinin analize dahil edilmesiyle birlikte YFR notu oluşmaktadır. Oluşan YFR notu Komite kararı ile aşağı veya yukarı yönlü override edilebilmektedir. Süreç aşağıda yer alan şekilde özet olarak verilmiştir.

Şekil 2: VİDMK Metodolojisi Çerçevesi

5.2 Teminatlı Menkul Kıymetler (TMK)

TMK (teminatlı menkul kıymet), ihraççının genel yükümlülüğü niteliğinde olan ve teminat varlıklar karşılık gösterilerek ihraç edilen borçlanma aracı niteliğinde bir sermaye piyasası aracıdır. İki çeşit TMK çıkarılabilmektedir: Varlık Teminatlı Menkul Kıymet (VTMK) ve İpotek Teminatlı Menkul Kıymet (İTMK).

TMK uygulamaları, aktif büyüklüğünün korunması ve likidite karşılama oranına pozitif katkısı sonucu daha fazla kredi verebilme imkanı sağlamasının yanı sıra finansal sistemin etkinliğini geliştirmeye yönelik bir araç özelliği göstermektedir. Söz konusu hususlar çerçevesinde ilgili ihraç uygulamalarıyla birlikte yeni yatırım araçlarının oluşturulması neticesinde alacaklara/kredilere likidite kazandırılarak fon kaynaklarının ekonomiye enjekte edilebilme ile nakit dolaşımının artırılması konusunda katkı sağlanmaktadır.

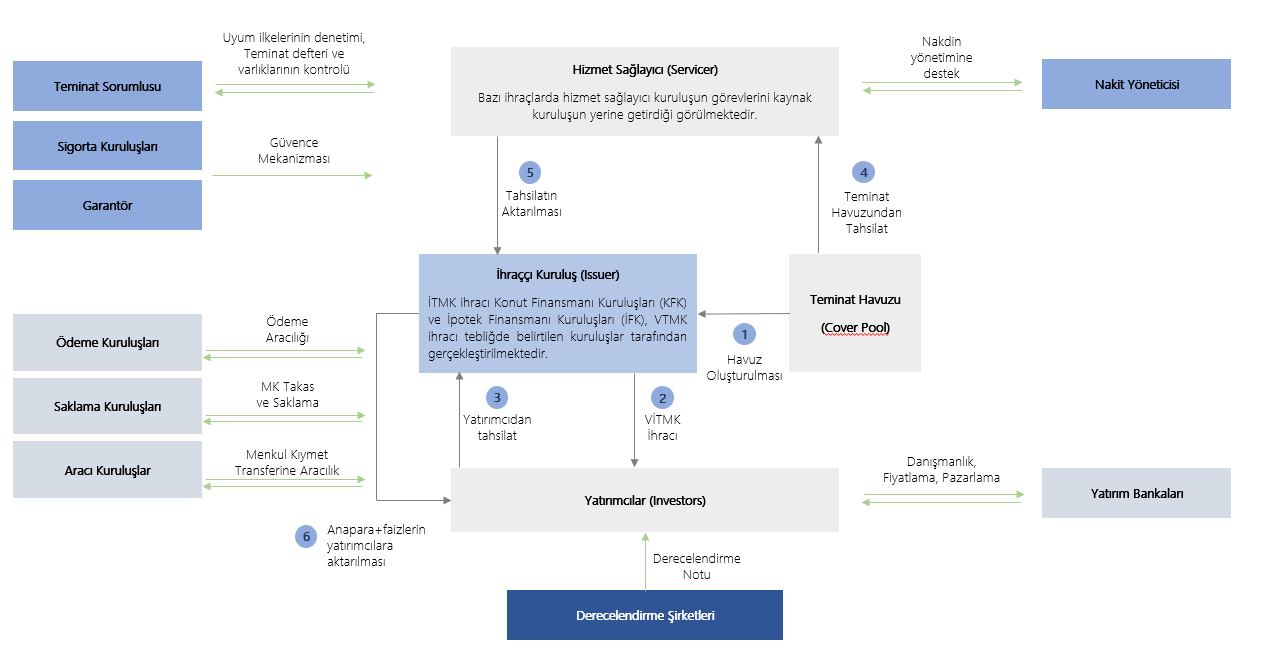

TMK ihraç sürecinin ve süreçte yer alan tüm tarafların gösterildiği şekle aşağıda yer verilmiştir.

Şekil 3: TMK İhraç Süreci

Not: Yukarıda verilen şekil TMK ihraç sürecini en geniş hali ile göstermekte olup, uygulamada ihracın niteliğine göre yukarıda verilen tüm taraflara rastlanmayabilmektedir.

Varlık Teminatlı Menkul Kıymetler (VTMK) ile İpotek Teminatlı Menkul Kıymetler (İTMK), varlıkların teminat gösterilerek ihraç edildiği borçlanma araçlarıdır. Teminat gösterilen varlıklara teminat havuzu denilmektedir. VİDMK’dan farklı olarak söz konusu varlıklar ihraççının bilançosunda kalmaya devam etmektedir. Ancak Teminatlı Menkul Kıymetler (TMK) işleyişinde, teminat havuzunda bulunan varlıklar ihraççının diğer varlıklarından koruma amaçlı (ring-fenced) ayrılmaktadır. Bu korumayla, ihraççının iflası durumunda yatırımcılara ek bir güvence sağlanması amaçlanmaktadır. İhraççının temerrüdü halinde, TMK yatırımcılarının hem teminat havuzundaki varlıkların gelirlerine hem de ihraççıya başvurma hakkı bulunmakta olup bu durum ikili rücu hakkı (dual recourse) olarak ifade edilmektedir.

TMK alanında varlıklar her ne kadar teminat defterine kayıt yoluyla ayrıştırılmaya çalışılsa da ihraççı kuruluşun bilançosunda kalmaya devam etmektedir. Bu durum, ihraççının varlıklara ilişkin hakimiyetinin ve sorumluluğunun sürmesine sebep olmakla birlikte TMK’yı, ihraççının finansal durumunda yaşanabilecek dalgalanmalara ve olası risklere açık hale getirmektedir. Bu nedenle ihraççı şirket değerlendirmesinin ihracın derecelendirilmesi açısından oldukça önem arz ettiği düşünülmektedir.

TMK metodolojisi, ihraççı şirketin faaliyet tipine göre halihazırda JCR ER bünyesinde kullanılan metodolojilerinden uygun olanın uygulanması yoluyla TMK ihraççısının derecelendirilmesi üzerine temellendirilmektedir. İhraççının rating notu söz konusu TMK ihracı için çıpa rating notu olarak dikkate alınmaktadır. Çıpa rating notunun belirlenmesinin ardından borçlu karakteristiği, yoğunlaşma riski, dışsal değişkenlere duyarlılık, likidite yapısı, LTV ve varlık karakteristiği alt kategorilerini içeren teminat havuzunun kalitesi kategorisi analiz edilmektedir. Ödeme yapısı ve nakit akışı mekanizması uygulamalarının, ihraca katılan tüm tarafların ve bunlar dışında kalan diğer hususların incelenmesi ile analiz derinleştirilmektedir. Bu değerlendirmelere ek olarak makroekonomik ve sektörel değerlendirmelerin dikkate alınmasıyla teminat havuzu ve ilişkili hususların ele alındığı aşamanın değerlendirmesi tamamlanmaktadır.

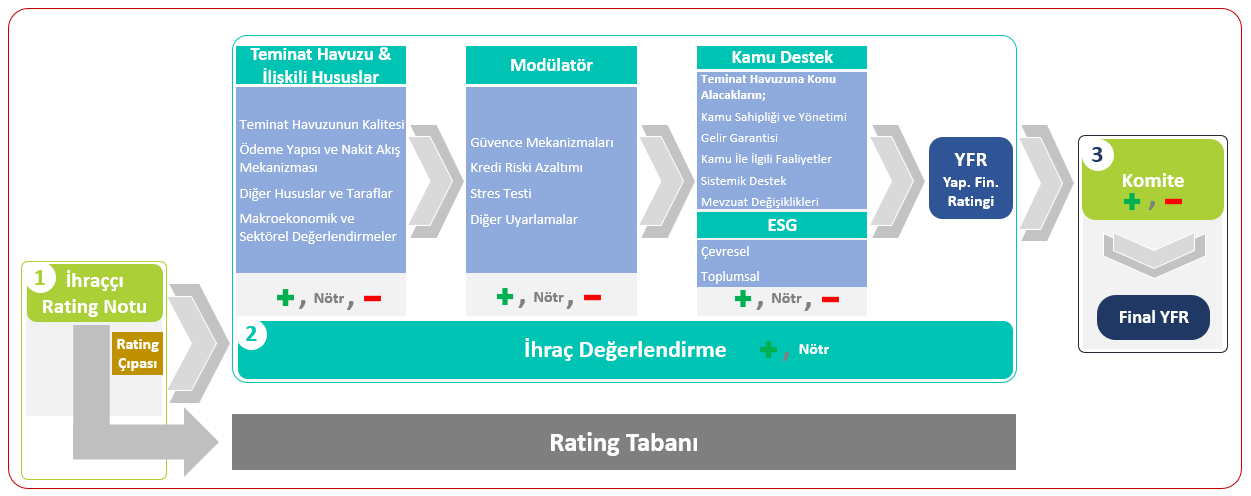

Daha sonraki adımda, güvence mekanizmaları, stres testi sonuçları ve kredi riski azaltım tekniklerinin ele alındığı modülatör değerlendirmeleri gerçekleştirilir. Komite değerlendirmesi öncesi teminat havuzuna konu alacaklar dikkate alınmak suretiyle kamu desteği değerlendirmesi ve son olarak ESG değerlendirmeleri gerçekleştirilerek ihracın YFR notuna ulaşılmış olur. Söz konusu aşamaların her birinde, ihraççı rating notundan başlayarak artı ve eksi yönlü not değişimleri olabilmekte ancak çıkan YFR notu ihraççının rating notundan daha düşük olamamaktadır. Oluşan YFR notu Komite kararı ile aşağı veya yukarı yönlü override edilebilmektedir. Süreç aşağıda yer alan şekilde özet olarak verilmiştir.

Şekil 4: TMK Metodoloji Çerçevesi

5.3 Kira Sertifikaları (Sukuk)

İslami finansal sistemin en yaygın ürünlerinden biri olan sukuk, bir varlığa sahip olma veya ondan belirli bir süreyle yararlanma hakkını temsil eden, yatırımcısına düzenli olarak sabit ya da değişken getiri sağlayan ve ikincil piyasalarda alınıp satılabilen faizsiz sermaye piyasası aracıdır.

Faizli finansman türlerine alternatif bir yatırım aracı olarak geliştirilen sukuklarda, İslami prensipler gereği faiz bulunmadığından getiriler kira geliri veya kâr payı şeklinde oluşmaktadır. Sukuk yatırımcısı, konvansiyonel menkul kıymetlerde olduğu gibi bir portföyün tamamına değil, Varlık Kiralama Şirketi (VKŞ) tarafından belirlenip satın alınan belirli bir varlığın veya varlık grubunun gelirine ortak olmaktadır.

Türkiye’de sukuk, Sermaye Piyasası Kurulu’nun Kira Sertifikaları Tebliği kapsamında düzenlenen kira sertifikaları ile büyük ölçüde benzerlik göstermektedir. Tebliğe göre kira sertifikaları; her türlü varlık ve hakkın finansmanını sağlamak amacıyla VKŞ tarafından ihraç edilen, sahiplerine bu varlık veya haktan elde edilen gelirlerden payları oranında hak tanıyan menkul kıymetlerdir.

Diğer sermaye piyasası araçlarına kıyasla yatırımcı ilgisinin henüz sınırlı olduğu ve piyasasının tam olarak gelişmediği kira sertifikalarında, yatırımcıların korunmasını sağlamak ve ihraççılardan kaynaklanabilecek suistimalleri önlemek amacıyla çeşitli düzenleyici önlemler getirilmiştir. Bu önlemlerden biri, kira sertifikaları itfa edilinceye kadar VKŞ’nin portföyündeki varlık ve hakların teminat amacı dışında tasarruf edilemeyeceği, rehin edilemeyeceği, teminat gösterilemeyeceği, kamu alacaklarının tahsili amacıyla haczedilemeyeceği, iflas masasına dâhil edilemeyeceği ve ihtiyati tedbir konulamayacağıdır. Ayrıca, bu hükmün VKŞ’nin yönetimi veya denetiminin kamu kurumlarına devredilmesi durumunda dahi geçerliliğini koruyacağı açıkça belirtilmiştir.

Kira sertifikası ihracı ile kaynak kuruluş esas olarak, bilançosunda yer alan varlıkları/hakları kaynağa dönüştürerek düşük maliyetli finansmana erişim sağlamaktadır. Bunun yanı sıra ihraç ile birlikte yatırımcı tabanı genişletilip çeşitlendirilmekte ve bazı vergi avantajlarından yararlanılabilmektedir. Kira sertifikaları halka arz edilerek veya halka arz edilmeden satılarak ihraç edilebilmektedir. Halka arz edilmeden yapılacak satışlar, nitelikli yatırımcıya veya tahsisli satış olarak iki şekilde yapılabilmektedir.

Kira sertifikalarında, ihraç edilen kira sertifikasının türüne göre ihraç adımları ve süreci farklılık göstermektedir. Varlıkların devri, varlık veya hakların yönetimi ve değer tespiti, ihracın proje ya da girişime konu olması gibi durumlar ihraç edilecek kira sertifikasının çeşidine göre değişkenlik göstermektedir.

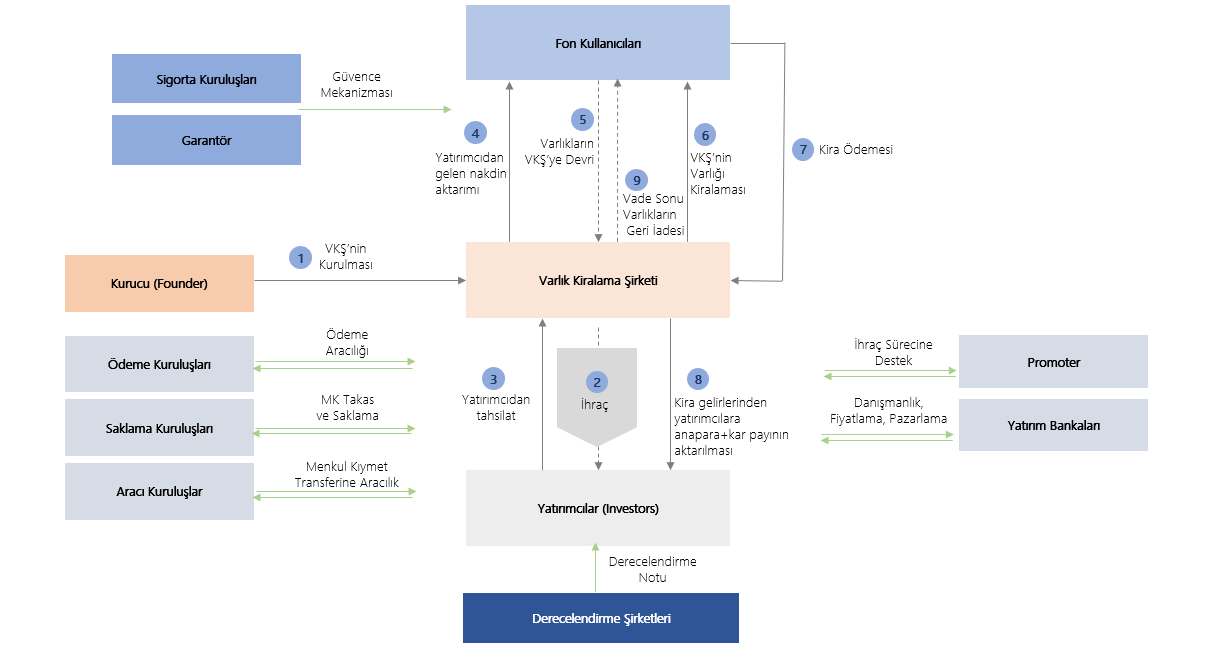

Kira sertifikası ihraç sürecinin ve süreçte yer alan tüm tarafların sergilendiği diyagram aşağıda sunulmuştur.

Şekil 5: Kira Sertifikası İhraç Süreci

Not: Yukarıda verilen şekil genel olarak kira sertifikası süreçlerini en geniş şekliyle temsil ettiği düşünülen sahipliğe dayalı kira sertifikası ihraç sürecinin en detaylı hali olup, uygulamada ihracın niteliğine göre yukarıda verilen taraflar değişebilmekte veya kira sertifikası türüne göre akış, taraflar ve isimlendirmelerde değişiklikler olabilmektedir.

Tebliğ kapsamında dayandırılan varlığa veya hakka bağlı olarak sahipliğe, yönetim sözleşmesine, alım-satıma, ortaklığa, eser sözleşmesine ve bunların birlikte kullanılması yoluyla hibrit olmak üzere 6 kira sertifikası türü ihraç edilebilmektedir.

Kira Sertifikası her türlü varlık ve hakkın finansmanını sağlamak amacıyla VKŞ tarafından ihraç edilen ve sahiplerinin bu varlık veya haktan elde edilen gelirlerden payları oranında hak sahibi olmalarını sağlayan menkul kıymettir. Kira Sertifikaları işleyişinde temel olarak üç taraf olduğu söylenebilir. Bunlardan ilki ihraca konu varlık veya hakkın mülkiyetine sahip olan kaynak kuruluş (fon kullanıcısı); ikincisi VKŞ, üçüncüsü ise kira sertifikası yatırımcısıdır. Kira sertifikasının türüne göre toplanan fonlar eser veya ortaklık sözleşmeleri ile projelere aktarabileceği gibi alım-satım, kiralama-satış veya yönetim faaliyetlerinde kullanılabilmektedir. Bu işlemlerden elde edilen gelirler, kira sertifikası sahiplerine payları oranında dağıtılmaktadır. Vade sonunda varlık veya haklar kaynak kuruluşa veya üçüncü kişilere satılmakta ve ihraç sona ermektedir. Kira Sertifikalarının her bir türünde dayanak olarak farklı varlık veya haklar bulunabilmekte, ihraca katılan taraflar değişebilmekte ve ihraç mekanizması farklılaşabilmektedir.

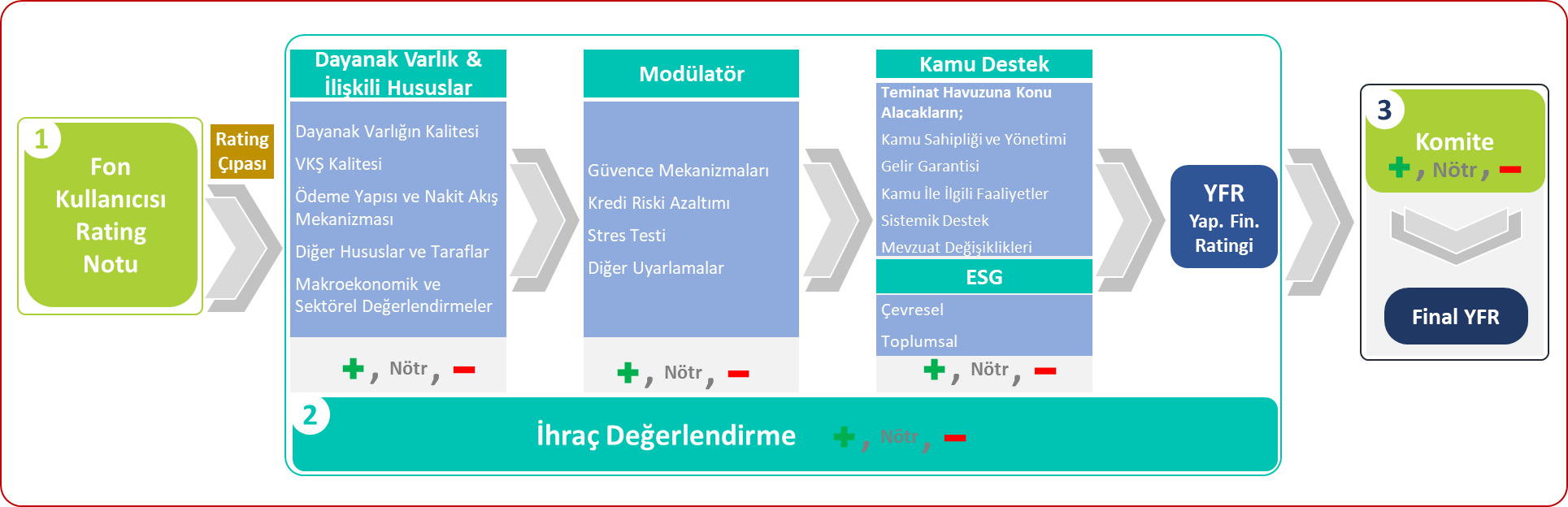

Kira Sertifikası Metodolojisi, fon kullanıcısının faaliyet tipine göre hali hazırda Kurum bünyesinde kullanılan metodolojilerinden uygun olanın uygulanması yoluyla fon kullanıcısının derecelendirilmesi ile başlar. Fon kullanıcısının ratinginin belirlenmesinin ardından dışsal değişkenlere duyarlılık, yapısal nitelikler ve varlık, proje ya da girişim karakteristiği değerlendirmelerinin bulunduğu dayanak varlığın kalitesi irdelenmektedir. Dayanak varlığın kalitesinin belirlenmesinin ardından VKŞ kalitesine ilişkin değerlendirmeler yapılmaktadır. Ödeme yapısı ve nakit akışı mekanizması uygulamalarının, ihraca katılan tüm tarafların ve bunların dışında kalan diğer hususların incelenmesi ile analiz derinleştirilmektedir. Bu değerlendirmelere ek olarak makroekonomik ve sektörel değerlendirmelerin dikkate alınmasıyla dayanak varlık ve ilişkili hususların ele alındığı aşamanın değerlendirmesi tamamlanmaktadır. Fon kullanıcısının notu esas alındıktan sonra yapılan tüm bu değerlendirmeler notu yukarı veya aşağı yönlü etkileyebilmektedir. Daha sonraki adımda, temel olarak güvence mekanizmaları, stres testi ve kredi riski azaltım tekniklerinin ele alındığı modülatör değerlendirmeleri gerçekleştirilir Komite değerlendirmesi öncesi dayanak varlık konu alacaklar dikkate alınmak suretiyle kamu desteği değerlendirmesi ve son olarak ESG değerlendirmeleri gerçekleştirilerek ihracın YFR notuna ulaşılmış olur. Söz konusu aşamaların her birinde fon kullanıcısının rating notundan başlayarak artı ve eksi yönlü not değişimleri olabilmektedir. Oluşan YFR notu Komite kararı ile aşağı veya yukarı yönlü override edilebilmektedir. Süreç aşağıda yer alan şekilde özet olarak verilmiştir.

Şekil 6: Kira Sertifikaları Metodoloji Çerçevesi

6. İZLEME (SURVEILLANCE) SÜRECİ

JCR ER tarafından YF ihraçlarında atanan rating notlarının geçerliliği itfa tarihi ile uyumlu şekilde belirlenmekte olup itfanın tamamlanmasıyla birlikte atanan rating notları geçerliliğini yitirmektedir. Bununla beraber, gerçekleştirilen ihraçlara ilişkin derecelendirme notunun belirlendiği aşamanın önemi bilinmekle birlikte YF ihraçlarının dinamik doğası gereği tahsilat süreci, nemalandırma işlemleri ve makroekonomik değişimler gibi birçok hususa maruz kalması nedeniyle değerlendirmeye konu YF ihracının itfasına kadar YFR notları düzenli olarak gözden geçirilmekte ve gerekli durumlarda not revizyonları yapılabilmektedir.

JCR ER YF metodolojisi kapsamında derecelendirme notu verilen ihraçlara yönelik olarak ilgili hususlar çerçevesinde belirli vadelere göre farklılaştırılan kriterler eşliğinde izleme süreci gerçekleştirmektedir. Esas olarak çeşitli kriterler vasıtasıyla YF ihraçları aylık olarak izlenmekte olup, üçer aylık periyotlarda ise bütüncül yaklaşımla daha geniş kapsamda oluşturulan kriterler eşliğinde izleme süreçleri oluşturulmuştur. Bunun yanı sıra YF metodolojisinde ihracın türü ve dayanak varlığın çeşitliliğine göre şekillenen kriter kurgusu aynı zamanda izleme sürecinde de benimsenmektedir. Söz konusu kriterler ihraç sonrasında yaşanan değişimleri temel almaktadır.

VİDMK alanında JCR ER izleme sürecinde kaynak şirket, hizmet sağlayıcı, fon portföyünün kalitesi ve borçluların kredibilitesi ile diğer hususlar ve taraflar ana başlıkları altında yer alan belirli kriterler dikkate alınmaktadır. Geniş bakış açısıyla izleme süreci ele alındığında VİDMK alanında kaynak şirket ve hizmet sağlayıcının düzenleyici-denetleyici kurum veya ilgili devlet kuruluşu tarafından soruşturma ya da incelemeye maruz kalması, beklenen ya da gerçekleşen bir dava veya ara dönem bağımsız denetim raporlarında gözlenebilen olumsuzlukların değerlendirilmesini içerebilmekte olup kaynak şirketin kredibilitesinde gerçekleşebilecek değişimler ile potansiyel ya da mevcut birleşme-satın almaların kaynak şirkete etkilerine odaklanabilmektedir.

Söz konusu hususların yanı sıra VİDMK alanında fon portföyünün kalitesi ve borçluların kredibilitesi ana başlığı altında doğal afet veya katastrofik olaylar, ekonomik konjonktürde veya tarımsal verimlilikte (tarımsal hastalık, böcek istilası, beşeri hata, kuraklık vs.) olumsuzluklar veya sigorta ile krediye yönelik sübvansiyon, teşvik ve kredi kampanyalarında değişiklikler yaşandıysa söz konusu değişimlerin nakit akışına ve havuza etkileri irdelenmektedir. Ortalama kalan vade süresine ilişkin kesim noktaları, dayanak varlık ve model bazında ayrıştırılmış olup, ilgili ana başlığın altında ele alınmaktadır.

Fon portföyünün kalitesi ve borçluların kredibilitesi ana başlığı atında belirtilen ağırlıklı ortalama kalan vade süresi, doğal afet veya katastrofik olaylar ve sigorta ile krediye yönelik sübvansiyon, teşvik ve kredi kampanyalarındaki değişiklikler gibi hususlara ek olarak TMK alanında nominal değer uyumu, nakit uyumu ve net bugünkü değer uyumu gibi kriterler ele alınmaktadır. Diğer hususlar ve taraflar ana başlığında ise VİDMK alanında belirtilen kriterlerin önemli kısmı TMK alanında da uygulamaya alınmaktadır.

Kira sertifikası alanında ise genel ana başlık altında diğer alanlarda yer alan kriterlerden uygun olanların kullanımının yanı sıra hukuki durum değerlendirme raporları, fetvaya ilişkin ihraç sonrası gelişebilen ihtilaflı durumlar, daha önce yapılan sözleşmelerde (kira, intifa hakkı, satış, taşınmaz satış vaadi, vekalet, sigorta vb.) nakit akışını etkileyebilecek önemli değişimler ve yönetim sözleşmesine konu varlık portföyünün kalitesinde yaşanan değişimler gibi çok sayıda kriter ele alınmaktadır.