- YAPILANDIRILMIŞ FİNANSMAN HAKKINDA GENEL BİLGİLENDİRME

Menkul kıymetleştirme, bilançoda gelecekte belirli ve öngörülebilir nakit akışı sağlayan alacak veya varlık gruplarının bir araya getirilerek bir havuz oluşturulması ve bu havuza dayalı olarak yatırımcılara satılmak üzere menkul kıymet ihraç edilmesi sürecidir. Bu yapı sayesinde söz konusu varlıklardan doğan nakit akışları sermaye piyasası aracılığıyla yatırımcılara aktarılmakta ve ihraççıya alternatif bir finansman kaynağı sağlanmaktadır.

YF işlemlerinde temel unsur, dayanak varlık havuzundan elde edilen nakit akışlarının yatırımcılara yapılacak anapara ve getiri ödemelerinin ana kaynağını oluşturmasıdır. Bu çerçevede işlem yapısı; teminat ilişkileri, hukuki ayrıştırma (varlık devri/true sale), nakit akışı öncelik sıralaması (waterfall), kredi iyileştirme mekanizmaları ve çeşitli yapısal koruma unsurlarını içerebilir.

Yapılandırılmış finansman işlemleri, dayanak varlık havuzunun borçlu dağılımına göre farklı risk profilleri sergileyebilmektedir. Bu kapsamda YF işlemleri analitik olarak iki temel grupta değerlendirilebilir.

- Granüler (Geleneksel) Yapılandırılmış Finansman İşlemleri

Granüler yapılar; çok sayıda borçlu veya alacaktan oluşan, riskin geniş bir havuza yayıldığı ve istatistiksel portföy varsayımlarının uygulanabildiği işlemlerdir. Bu tür işlemlerde tekil bir borçlunun temerrüdü işlem performansını sınırlı ölçüde etkiler.

- Sınırlı Sayıda Borçludan Oluşan Yapılandırılmış Finansman İşlemleri

Sınırlı borçlu yapılar ise borçlu sayısının düşük olduğu, yüksek konsantrasyon içeren ve tekil risklerin işlem performansı üzerinde belirleyici olduğu yapılardır. Bu tür işlemlerde granüler portföy varsayımları geçerli olmayabilir. Analiz daha çok borçlu bazlı kredi değerlendirmesi, maruziyet yoğunlaşması ve borçlular arası bağımlılık varsayımları çerçevesinde yürütülür.

Bu ayrım, ihraç türünden bağımsız olarak uygulanmakta olup; VİDMK ve TMK gibi farklı yapılandırılmış finansman araçları hem granüler hem de sınırlı borçlu niteliği taşıyabilmektedir.

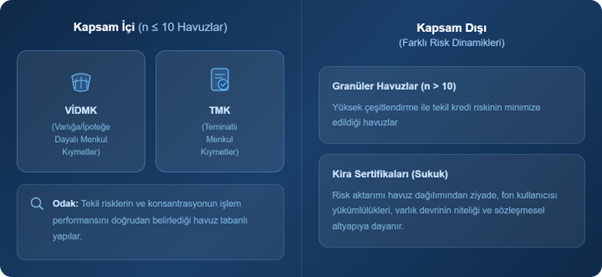

Yapılandırılmış finansman işlemleri, dayanak varlık yapısı ve borçlu dağılımı itibarıyla farklı risk dinamikleri içerebilmektedir. Bu metodoloji, sınırlı sayıda borçludan oluşan yapılandırılmış finansman işlemlerinin derecelendirilmesine yönelik analitik çerçeveyi ortaya koymaktadır. Borçlu sayısının yüksek olduğu, riskin geniş bir havuza dağıldığı ve istatistiksel portföy varsayımlarının uygulanabildiği granüler (geleneksel) yapılandırılmış finansman işlemleri ise bu metodolojinin kapsamı dışında olup, bu tür işlemlerin derecelendirilmesi “Yapılandırılmış Finansman Derecelendirme Metodolojisi“ kapsamında gerçekleştirilmektedir.

Bu metodoloji kapsamında değerlendirilen ve sınırlı sayıda borçludan oluşan havuz yapısına ait ihraçlar, aşağıdaki yapılandırılmış finansman araçlarını içerebilir:

- Varlığa veya İpoteğe Dayalı Menkul Kıymetler (VİDMK),

- Teminatlı Menkul Kıymetler (TMK)

Kira sertifikaları (sukuk) ise görünüşte “sınırlı sayıda borçlu” yapısına benzerlik gösterebilmekle birlikte yapısal özellikleri itibarıyla risk aktarım mekanizmasının çoğunlukla portföy içi borçlu dağılımından ziyade fon kullanıcısının yükümlülükleri, varlık veya hak devrinin niteliği, sözleşmesel yapı (ör. ijara, wakala, murabaha, mudaraba) ve VKŞ yapısı içindeki hukuki ve operasyonel süreçler tarafından belirlenmesi nedeniyle borçlu bazında temerrüt olasılıklarının (PD) korelasyon duyarlı portföy modellemesiyle birleştirilmesine dayanan “küçük havuz” yaklaşımı tarafından tam olarak temsil edilememektedir. JCR ER, kira sertifikası ihraçlarını sukuk türüne özgü yapısal ve hukuki mekanizmaları esas alan ayrı bir metodolojik çerçeve (Yapılandırılmış Finansman Derecelendirme Metodoloji ve Kriterleri) kapsamında yürütmektedir.

Şekil 1: Kapsam ve Segmentasyon Sınırları

Borçlu sayısı n ≤ 10 olan ve toplam riskin az sayıda borçlu arasında yoğunlaştığı portföyler “sınırlı sayıda borçlulardan oluşan havuzlar” şeklinde ifade edilmektedir. Bu tanımlamada belirleyici unsur yalnızca borçlu adedi değildir; borçlu sayısının düşük olması nedeniyle idiosenkretik (şirkete özgü) riskin çeşitlendirme yoluyla azaltılamaması, tekil olay riskinin (event risk) belirginleşmesi ve borçlular arası korelasyonun toplam performans üzerindeki etkisinin artmasıdır.

Sınırlı borçlu yapılar, granüler portföylerden farklı bir risk dinamiğine sahiptir. Granüler yapılarda çok sayıda maruziyetin ortalama davranışı üzerinden portföy temelli varsayımlar uygulanabilirken, n ≤ 10 havuzlarda tekil bir borçlunun veya birkaç borçlunun performansı işlem sonucunu belirleyici hale gelebilir. Bu nedenle granüler portföy varsayımlarına dayalı modelleme yaklaşımı bu tür yapılarda yeterli görülmemektedir.

n ≤ 10 eşiği iki temel gerekçeye dayanmaktadır. Birincisi analitik olarak, borçlu sayısı azaldıkça büyük sayılar etkisi zayıflamakta; havuz performansı ortalama davranıştan ziyade tekil temerrütler ve ortak şoklara duyarlı hale gelmektedir. Bu durum kuyruk riskinin (tail risk) göreli önemini artırmaktadır. İkinci olarak ise borçlu sayısının sınırlı olduğu durumlarda, borçlu bazlı kredi kalitesi, grup/ülke/sektör bağlantıları ve risk katkılarının ayrı ayrı değerlendirilmesi operasyonel olarak mümkün ve metodolojik olarak daha anlamlıdır.

Sınırlı sayıda borçludan oluşan havuzların granüler yapılandırılmış finansman işlemlerinden temel farkı, portföy riskinin çok sayıda küçük maruziyet üzerinden dağılan istatistiksel çeşitlendirme etkisinden yeterince faydalanamamasıdır. Granüler portföylerde çok sayıda bağımsız kredi maruziyeti sayesinde büyük sayılar yasası (law of large numbers) portföy kayıp dağılımını istikrarlı hale getirirken, borçlu sayısının sınırlı olduğu yapılarda bu mekanizma zayıflar ve portföy performansı tekil kredi olaylarına daha duyarlı hale gelir. Bu tür havuzlarda temerrütlerin portföy kayıp dağılımı üzerindeki etkisi daha keskin olup, kayıp dinamikleri büyük ölçüde borçlular arasındaki korelasyon yapısı ve konsantrasyon düzeyi tarafından şekillenir. Dolayısıyla yalnızca en büyük borçlular değil, havuzdaki herhangi bir borçlunun kredi kalitesinde meydana gelebilecek değişimler dahi portföy kayıp dağılımını ve özellikle tranche bazlı dayanım seviyelerini anlamlı ölçüde etkileyebilir. Bu durum, sınırlı borçlu havuzlarında kuyruk riskinin (tail risk) görece daha belirgin hale gelmesine ve derecelendirme analizinde borçlu bazlı değerlendirme ile korelasyon varsayımlarının merkezi bir rol üstlenmesine neden olmaktadır.

Şekil 2: Granüler Portföy ve Sınırlı Sayıda Borçludan Oluşan Portföy

Sınırlı sayıda borçludan oluşan (n≤10) yapılandırılmış finansman işlemlerinde havuz kredi riskinin ve tranche bazlı dayanımın korelasyon duyarlı bir çerçevede modellenmesini esas alır. Değerlendirme süreci; borçlu bazında ağırlıkların hesaplanması, temerrüt olasılıklarının (PD) belirlenmesi, bu olasılıkların işlem vadesine uyarlanması, standart normal uzayda eşik (z) değerlerine dönüştürülmesi, fazladan teminatlandırma gibi kredi riski azaltıp tekniklerinin dikkate alınması ve Monte Carlo simülasyonu yoluyla işlem performansının senaryo bazında dağılımının üretilmesi aşamalarından oluşur.

Şekil 3: Analitik Çerçeve

.png)

Havuz riskinin ölçümü, borçlu bazında kredi kalitesi girdilerinin bağımsız ve doğrulanabilir bir derecelendirme referansına dayanmasını gerektirir. Bu kapsamda havuzda yer alan tüm firmalar için JCR ER tarafından verilmiş geçerli bir kredi derecelendirme notunun bulunması zorunludur. Havuzda derecelendirilmemiş herhangi bir firmanın bulunması durumunda işleme ihraç notu verilmez.

Borçlu bazında PD’ler (Probability of Default / Temerrüt Olasılığı), derecelendirme skalasına dayalı eşleştirme mekanizması üzerinden belirlenir. Her kredi notu için tanımlı bir PD bandı bulunur ve uygulamada bu bandın orta nokta PD’si esas alınır.

PD parametresi, simülasyon sürecinde temerrüt olayının kalibrasyon girdisidir. Temerrüt olayının modellenmesinde Gaussian eşik yaklaşımı kullanılır. Bu çerçevede her borçlunun kredi durumunu temsil eden gözlemlenemeyen bir değişkenin (latent credit quality variable) standart normal dağılıma sahip olduğu varsayılır. Normal eşik yaklaşımı çerçevesinde PD seviyesi, standart normal dağılım uzayında bir tetik (z) değerine dönüştürülür. Her senaryoda borçluya atanan rassal değişken bu eşik ile karşılaştırılır; eşik değerinin aşılması durumunda temerrüt gerçekleşmiş kabul edilir. Bu mekanizma sayesinde PD arttıkça simülasyonda temerrüt görülme sıklığı artmakta, PD azaldıkça temerrüt daha düşük olasılıkla gerçekleşmektedir.

Referans döneme ait temerrüt olasılığı, işlemin nihai vadesiyle uyumlu olacak şekilde kümülatif temerrüt olasılığına dönüştürülür. Dönüşüm, hayatta kalma olasılığı yaklaşımı kullanılarak gerçekleştirilir. Bu uyarlama, farklı vadelerdeki işlemlerin aynı risk dili içinde karşılaştırılmasını sağlar. Sınırlı sayıda borçlu içeren havuzlarda vade etkisi daha belirgindir; zira tekil borçlulara ait görece küçük risk farkları dahi korelasyon ve şelale yapısı etkisiyle nihai sonuç üzerinde önemli düzeyde etki yaratabilir.

Sınırlı sayıda borçlu içeren (n≤10) yapılandırılmış finansman işlemlerinde, her bir borçlunun havuz nakit akışı içerisindeki payı, risk ölçümünün temel belirleyicilerinden biridir. Bu tür konsantre portföylerde risk, yalnızca borçlu bazındaki kredi kalitesi (PD) ile değil; aynı zamanda ilgili borçlunun toplam nakit akışı ve teminat havuzu içindeki ağırlığı ile şekillenir.

Bu metodoloji kapsamında her borçlu için “nakit akışı payı”, ilgili borçludan sağlanan tahsilatlardan doğan nakit akışı tutarlarının toplam havuz nakit akışına oranı olarak tanımlanır. Söz konusu oran, simülasyon sürecinde borçlu temerrüdünün işlem üzerindeki kayıp etkisinin büyüklüğünü belirleyen temel katsayıdır.

Havuz riski hesaplanırken PD parametresi borçlu payı ile birlikte değerlendirilir. Simülasyon sürecinde her senaryoda oluşan toplam kayıp, temerrüde düşen borçluların nakit akışı paylarının fonksiyonu olarak hesaplanır. Böylece küçük paya sahip ancak düşük notlu bir borçlu ile yüksek paya sahip nispeten daha güçlü bir borçlunun işlem üzerindeki etkisi doğru şekilde ayrıştırılmış olur.

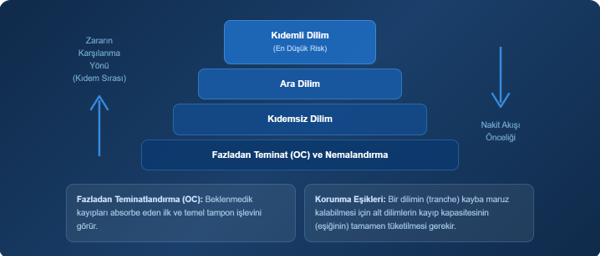

Yapılandırılmış finansman işlemlerinde kredi riskinin yatırımcıya yansıması, yalnızca borçlu kredi kalitesine değil, yapısal kredi iyileştirme mekanizmalarına da bağlıdır.

- Fazladan Teminatlandırma (OC): İhraç tutarının üzerinde tutulan teminat fazlası olarak değerlendirilir ve beklenmedik kayıpları absorbe eden bir tampon işlevi görür.

- Nemalandırma Etkisi: Rezerv hesaplarının faiz getirisi üretmesi veya işlem içi nakdin değerlendirilmesi sonucu oluşabilecek ek nakit akışı katkısı olarak ele alınır. Kullanılabilirliği ve önceliği şelale hükümlerine tabidir.

- Risk Tutma Yükümlülüğü (Risk Retention): Düzenleyici bir gereklilik olup kredi iyileştirmesi sağlayan bir tampon olarak değerlendirilmez ve PD hesaplamalarında koruma bileşeni olarak dikkate alınmaz. Etkisi, kaybın taraflar arasındaki nihai dağılımında ortaya çıkar.

Şekil 4: Yapısal Kredi İyileştirmeleri ve Dilimleme (Tranching)

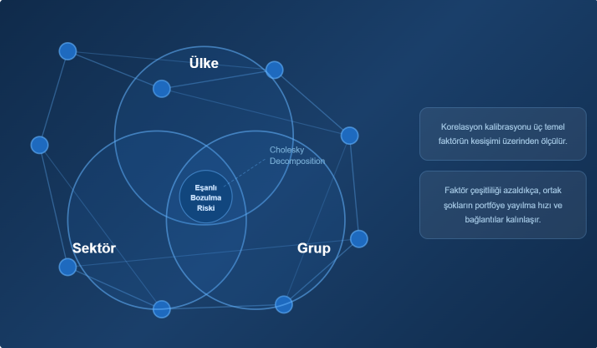

Korelasyon kalibrasyonu, metodolojinin ayırt edici unsurlarından biridir. Borçlular arasındaki birlikte hareket aşağıdaki faktör setleri üzerinden değerlendirilir:

- Ülke

- Sektör

- Grup bağlantıları

Havuzun kaç farklı ülke, kaç farklı sektör ve kaç farklı grup içerdiği dikkate alınarak, faktör çeşitliliği arttıkça ortak şokların portföye yayılma gücünün azalacağı; faktör çeşitliliği azaldıkça ise eşanlı bozulma riskinin artacağı prensibi işletilir.

Bu sınıflandırma sonucunda elde edilen korelasyon seviyesi, simülasyonda borçlu bazında üretilen senaryo değerlerinin birbirine bağımlı hale getirilmesinde kullanılır; böylece borçluların aynı senaryoda birlikte zayıflama veya birlikte dayanma eğilimi, korelasyon varsayımıyla tutarlı biçimde simülasyon kurgusuna yansıtılır. Borçlular arasındaki korelasyon ise Cholesky decomposition yöntemi ile modellenir; böylece ortak risk faktörlerinin etkisi senaryolara doğru şekilde yansıtılır ve borçluların eşanlı temerrüt olasılıkları simülasyon kapsamında dikkate alınır.

Şekil 5: Korelasyon Modeli ve Eşanlı Bozulma Riski

Yapılandırılmış finansman ihraçlarında işlem yapısı, farklı risk ve getiri özelliklerine sahip dilimlere (tranche) ayrılabilir. Her bir dilimin toplam ihraç içindeki büyüklüğü, ilgili dilimin risk absorbe etme kapasitesini ve kayba maruz kalma sırasını belirleyen temel unsurlardan biridir. Bu nedenle, her tranche için toplam ihraç tutarı içerisindeki payı (tranche ağırlığı) dikkate alınır ve bu ağırlıklar simülasyon sürecinde kayıp eşiklerinin tanımlanmasında kullanılır.

Tranche ağırlıkları, her bir dilimin işlem yapısı içinde hangi seviyedeki havuz kaybından sonra etkilenmeye başlayacağını belirleyen korunma eşiğinin hesaplanmasına temel oluşturur.

Özellikle şelale (waterfall) yapısına sahip işlemlerde, bir tranche’ın kayba maruz kalabilmesi için öncelikle alt dilimlerin toplam büyüklüğüne karşılık gelen kayıp seviyesinin aşılması gerekir. Bu nedenle her tranche için korunma eşiği, ilgili dilimin altında yer alan dilimlerin toplam büyüklüğü ve varsa işlemde tanımlanan diğer yapısal kredi iyileştirme unsurları dikkate alınarak belirlenir.

Bazı yapılandırılmış finansman ihraçları, risk ve getiri profillerine göre farklılaştırılmış birden fazla dilim (tranche) içerecek şekilde yapılandırılabilir. Şelale (waterfall) mekanizması, nakit akışlarının öncelikli olarak üst dilimlere tahsis edilmesini ve bu dilimlerin itfası tamamlanmadan alt dilimlere ödeme yapılmamasını sağlar. Bu yapı, havuz alacaklarının tahsilat performansına doğrudan bağlı olarak alt dilimlerin nakit akışlarını tam ve zamanında elde etme olasılığının sınırlı olabileceği bir risk oluşturur.

Bu metodoloji kapsamında, şelale yapısına sahip subordinated ihraçlarda derecelendirme, yalnızca en üst dilimin notunun belirlenmesi ve alt dilimlerin bu nottan farklılaştırılması ile sınırlı değildir. Her bir tranche için kaybın hangi koşullarda ilgili dilime yansıyacağını belirleyen eşik mantığı, olasılık temelli sonuçlar üretir ve tranche bazında derecelendirme sonucuna dönüştürülür. Bu yaklaşım, basit senior–junior yapıdan çoklu tranche içeren karmaşık yapılara kadar tüm şelale yapılarında, simülasyon ve tutarlılık ilkeleri çerçevesinde eş zamanlı olarak uygulanır.

Yatırımcıya yansıyacak risk, yalnızca havuzun ortalama kredi kalitesi ile değil, kaybın şelale yapısı içinde hangi sırayla karşılandığıyla da belirlenir. Bu nedenle değerlendirme, tranche bazında ve kıdem sırasını esas alan bir çerçevede yürütülür. Metodoloji, borçlu bazında temerrüt olasılıklarının vade ve korelasyon varsayımlarıyla uyumlu biçimde senaryo bazında üretilmesini; her senaryoda havuzda oluşan kayıp düzeyinin tüm dilimlerdeki korunma eşikleri ile karşılaştırılmasını ve her tranche için kayıp olayının hangi koşullarda tetikleneceğinin sistematik biçimde tanımlanmasını öngörür. Böylece kıdemli dilimler için koruma mekanizmalarının yeterliliği ve olumsuz senaryolarda kaybın ilgili dilime taşınma eşiği ölçülebilir.

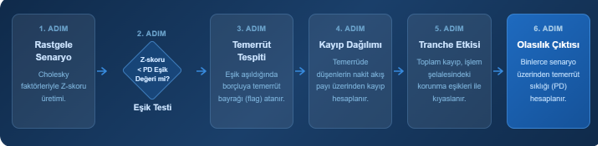

Havuzda yer alan borçlulara ilişkin belirlenen PD değerleri, toplam nakit akışı içerisindeki payları, kredi iyileştirme unsurları, korelasyon parametresi ve birden fazla dilim (tranche) olması durumunda dilimlerin ağırlıkları kullanılarak Monte Carlo simülasyonu çalıştırılır. Simülasyon kapsamında çok sayıda rastgele senaryo üretilerek olası temerrüt durumları ve bu durumların tüm senaryolar içerisindeki oranı hesaplanır.

Her senaryoda:

- Borçlu bazında temerrüt gerçekleşip gerçekleşmediği eşik mekanizması ile belirlenir. Bu kapsamda her borçlu için standart normal dağılımdan rastgele bir değişken üretilir ve bu değer, ilgili borçlunun temerrüt olasılığına (PD) karşılık gelen kritik eşik değeri ile karşılaştırılır. Üretilen rastgele değer eşik değerin altında kaldığında ilgili borçlu için temerrüt gerçekleşmiş kabul edilir; aksi durumda borçlu senaryo kapsamında temerrüde düşmemiş sayılır. Bu yaklaşım, korelasyon parametresi aracılığıyla borçlular arasında ortak risk faktörlerinin etkisini de dikkate alacak şekilde uygulanır.

- Temerrüde düşen borçlulardan kaynaklanan kayıplar hesaplanır. Her temerrüt eden borçlu için kayıp tutarı, ilgili borçlunun havuz içerisindeki nakit akışı payı dikkate alarak belirlenir. Her senaryoda temerrüde düşen borçluların neden olduğu kayıp, kredi iyileştirme unsurları dikkate alınarak belirlenen eşik değeri geçip geçmediği değerlendirilir. Tek dilimli (tranche içermeyen) yapılarda eşik değeri geçmesi durumunda söz konusu senaryo kapsamında ihraç için temerrüt olayı ataması yapılır. Birden fazla dilim (tranche) içeren yapılarda ise toplam havuz kaybı işlem şelalesi (waterfall) çerçevesinde dilimlere dağıtılır. Bu kapsamda her tranche için, alt dilimlerin toplam büyüklüğüne ve varsa diğer yapısal kredi iyileştirme unsurlarına bağlı olarak bir korunma eşiği tanımlanır. Senaryo kapsamında oluşan kayıp düzeyi ilgili tranche için tanımlanan korunma eşiğini aştığında, söz konusu tranche için temerrüt olayı (default flag) gerçekleşmiş kabul edilir. Bu yaklaşım, işlem yapısındaki kıdem sıralamasını ve dilimler arası risk aktarım mekanizmasını nicel olarak modele yansıtarak, her tranche için olasılık temelli bir kayıp ölçümü yapılmasını sağlar.

- Simülasyon sonucunda, her tranche veya tek dilimli ihraç için kayıp olayının gerçekleştiği senaryoların toplam senaryolara oranı hesaplanır ve bu oran ilgili ihraç veya tranche için olasılık temelli bir temerrüt olasılığı olarak kullanılır. Elde edilen bu olasılık değeri, metodolojide tanımlanan eşleştirme kuralı aracılığıyla derecelendirme skalasına dönüştürülür.

Şekil 6: Korelasyon Duyarlı Monte Carlo Simülasyonu

Nihai derecelendirme notunun belirlenmesinde, simülasyon sonuçları ile havuz kompozisyonuna ilişkin kredi kalitesi birlikte değerlendirilir. Nihai derecelendirme notunun belirlenmesi aşamasında VİDMK ve TMK ihraçlarında farklı yöntemler kullanılmakta olup ilgili uygulamalar şu şekildedir;

-

-

- VİDMK İhraçları

-

Monte Carlo simülasyonu sonucunda elde edilen kayıp olasılığı, metodolojide tanımlanan eşleştirme kuralları aracılığıyla derecelendirme skalasına dönüştürülerek olasılık temelli bir derecelendirme çıktısı üretilir. Bu çıktı, işlem yapısının ve borçlu temerrüt kombinasyonlarının nicel olarak değerlendirilmesini yansıtır.

Bunun yanında, havuz kompozisyonunun derecelendirme sonucu ile tutarlılığını sağlamak amacıyla havuz kredi kalitesine dayalı bir üst sınır (rating-cap) yaklaşımı uygulanır. Bu yaklaşım kapsamında, derecelendirmeye konu ihraç veya ilgili tranche için kredi kalitesinin havuzda yer alan borçluların kredi profillerinden aşırı derecede ayrışmaması sağlanır. Böylece, havuzun gerçek kredi kompozisyonunu dikkate alarak, olasılık temelli yöntemin aşırı iyileşme üretmesini önler ve özellikle n≤10 gibi konsantre havuzlarda “en zayıf halka” etkisini disiplinli biçimde yansıtır. Havuzda yer alan borçlular arasındaki en düşük kredi notu dikkate alınarak ihraç veya tranche için uygulanabilecek azami kredi notu belirlenir.

Nihai derecelendirme notu, ihtiyatlılık ilkesi doğrultusunda simülasyon sonucu elde edilen derecelendirme ile havuz kompozisyonuna dayalı üst sınır sonucunun birlikte değerlendirilmesi ile belirlenir. İki sonuç arasında daha düşük kredi kalitesine karşılık gelen değer nihai derecelendirme notu olarak esas alınır. Bu yaklaşım, derecelendirme sonucunun hem nicel risk modellemesini hem de havuzun gerçek kredi kalitesi kompozisyonunu yansıtmasını sağlayarak tutarlı bir sonuç üretilmesini amaçlar.

Şekil 7: VİDMK Nihai Notun Belirlenmesi

-

-

- TMK İhraçları

-

TMK ihraçlarında, yukarıdaki VİDMK ihraçlarındaki gibi hesaplanan nihai havuz notuna ilave olarak ihraççı kuruluşun kredi derecesi “ihraççı çıpası (anchor)” olarak dikkate alınır. Uygulamada nihai havuz notu ile ihraççı kuruluşun kredi derecesi karşılaştırılır. Havuz notunun ihraççı derecesinden daha yüksek kredi kalitesine işaret ettiği durumlarda havuz notu ihraç notu olarak atanır. Buna karşılık ihraççı derecesinin havuz notundan daha yüksek kredi kalitesine işaret ettiği durumlarda, TMK’nın ihraççı bilançosu ve ihraççının varlıklar üzerindeki devam eden sorumluluğu dikkate alınarak ihraççı derecesi nihai not olarak esas alınır.

Bu yaklaşım, TMK derecelendirmesinde nihai notun belirlenmesinde bir cap mekanizması oluşturur. Böylece teminat varlıkların kredi kalitesi ile ihraççının işlem üzerindeki yapısal rolü birlikte dikkate alınarak derecelendirme sonucunun işlem yapısıyla tutarlı olması sağlanır.

Şekil 8: TMK Nihai Notun Belirlenmesi

JCR ER Sınırlı Sayıda Borçlulardan Oluşan Yapılandırılmış Finansman metodolojisinde nihai aşama derecelendirme komitesi değerlendirmesidir. Derecelendirme komitesi, gerçekleştirilen tüm analizleri, kullanılan metodolojik varsayımları ve model çıktıları inceleyerek ihraç için nihai kredi notunun belirlenmesinden sorumludur.

Derecelendirilen işlemlerde havuzda yer alan borçluların kredi kalitesinde meydana gelen değişimler izleme sürecinin temel tetikleyici unsurlarından biri olarak ele alınır. Havuzdaki herhangi bir borçlunun kredi derecesinde meydana gelen değişim, ilgili borçlu için kullanılan temerrüt olasılığı (PD) varsayımlarını ve buna bağlı olarak havuzun korelasyon duyarlı risk profilini doğrudan etkileyebileceğinden, söz konusu gelişmeler havuz risk profilinin yeniden değerlendirilmesini gerektirir.

Bu çerçevede borçlu derecelendirmelerinde meydana gelen iyileşme veya bozulmalar olay bazlı izleme kapsamında ele alınır. Bu tür durumlarda havuz girdileri güncellenir, temerrüt olasılıkları ve diğer model parametreleri yeniden hesaplanır ve Monte Carlo simülasyonu tekrar çalıştırılarak ihraç derecelendirme notu yeniden değerlendirilir.

İzleme süreci kapsamında havuzda yer alan borçluların kredi derecelerinin geçerliliği de düzenli olarak kontrol edilir. Herhangi bir borçluya ait derecelendirme notunun geçerliliğini yitirmesi durumunda öncelikli olarak ilgili borçlu için güncel bir kredi derecelendirmesi gerçekleştirilir. Derecelendirmenin yenilenememesi halinde, işlem dokümantasyonunda tanımlı olması şartıyla ilgili borçlu replacement mekanizması kapsamında geçerli kredi derecesine sahip bir borçlu ile değiştirilir.

Replacement mekanizmasının uygulanamadığı durumlarda, ilgili borçluya ait güncel finansal bilgiler SPV veya ilgili taraflardan temin edilir ve kurum içi kredi değerlendirme araçları kullanılarak borçlunun kredi kalitesi hesaplanır. Bu kapsamda elde edilen sonuçlar, derecelendirme sürecinde kullanılan temerrüt olasılığı varsayımlarının belirlenmesinde esas alınır.

İzleme süreci kapsamında ihraç derecelendirme notunun yeniden hesaplanmasını gerektiren durumlarda, borçluların temerrüt olasılığı hesaplamasında kullanılan vade parametresi ihraç anında belirlenen orijinal vade esas alınarak korunur. Böylece izleme sürecinde gerçekleştirilen yeniden hesaplamaların metodolojik tutarlılığı ve ihraç anındaki model varsayımları ile karşılaştırılabilirliği sağlanır.

Şekil 9: İzleme Süreci

.png)