- Derecelendirme Genel Bilgiler

- Firma Kredi Derecelendirme Metodolojisi

- Banka ve Finansal Kuruluşlar Kredi Derecelendirme Metodolojileri

- Kurumsal Yönetim Derecelendirme Metodolojisi

- Menkul Kıymetleştirmeye İlişkin Derecelendirme Metodolojileri

- Sürdürülebilirlik Metodolojileri

- Ülke Derecelendirme Metodolojisi

- Proje Finansmanı Derecelendirme Metodolojisi

- Yerel Yönetimlerin ve İhraçlarının Derecelendirme Metodolojisi

- Çok Taraflı Kalkınma Bankaları, Finans Kuruluşları, Diğer Supranational Kuruluşların Derecelendirme Metodolojisi

- Merkezi Yönetimlerin(Devletlerin) Derecelendirme Metodolojisi

- Kamu İşletmeleri Derecelendirme Metodolojisi

- JCR-ER Derecelendirme Güncelleme Politikaları

- Temerrüt Hali ve Temerrüt Olasılığı Tanımları

- Notasyonlar

- İstatistikler

1. SÜRDÜRÜLEBİLİRLİK TAHVİLİ VE SPO HAKKINDA GENEL BİLGİLENDİRME

Sürdürülebilirlik tahvilleri, sürdürülebilir fayda sağlayan projelerin finansmanı amacıyla ihraç edilen borçlanma araçlarıdır. Söz konusu tahvillerin gelirleri; yoksulluğun azaltılması, temel sağlık hizmetlerine erişim, uygun fiyatlı konut edinimleri, toplumsal uyum ve eşitlik gibi sosyal hedefler ile iklim değişikliğiyle mücadele, enerji verimliliğinin artırılması ve doğal kaynak kullanımının optimize edilmesi gibi çevresel hedeflere hizmet eden projelere yönlendirilir.

İkinci Taraf Görüşü (Second Party Opinion–SPO) metodolojisi ise, ihraççıların sürdürülebilirlik stratejileri, fonların kullanım alanları, proje seçim kriterleri, uygulama ve raporlama süreçlerinin uluslararası kabul görmüş standartlara uygunluk ve şeffaflık açısından incelenmesini ve bu değerlendirme sonucunda objektif bir not (rating) atanmasını amaçlar.

SPO değerlendirmesi çerçeve dokümanını esas alınmakla beraber ihraççı tarafından sunulan ilave bilgi ve dokümantasyon aracılığıyla; fon kullanım amaçları, proje seçim süreçleri, fon yönetimi ve raporlama uygulamaları bütüncül bir yaklaşımla ele alır. Değerlendirmelerde sektörel farklılıklar da dikkate alınarak, projelerin çevresel ve sosyal etkileri ile sürdürülebilirlik katkıları sektör bazında analiz edilir.

SPO değerlendirmesi, sürdürülebilirlik tahvilleri ihraç edilmeden önce belirli bir zamanda (point-in-time), ihraççı tarafından sunulan bilgi ve belgelere dayalı olarak hazırlanır ve bu ihracın çevresel ilkelere ve/veya rehberlere uygunluğu ile etkisine ilişkin bir ön değerlendirme (ex-ante) sunar. Bu özellikleriyle SPO’lar, ihraç sonrası yayımlanan ve vade süresince yıllık olarak izlenen bir yapıya sahip değildir.

Değerlendirme sonuçları, başvuru yapan ihraççılara, tahvil türüne göre önceden tanımlanmış puanlama sistemi doğrultusunda not verilmesini sağlar. Metodoloji, aynı zamanda sürecin sektör içi karşılaştırmalar ve uluslararası benchmark'larla uyum içinde yürütülmesini gözeterek, yatırımcılar ve diğer paydaşlar nezdinde ihraççının beyanlarının güvenilirliğini pekiştirmeyi ve değerlendirmelerin karşılaştırılabilirliğini artırmayı hedefler.

SPO’nun önemi aşağıdaki temel unsurlardan kaynaklanmaktadır:

Şeffaflık ve Güvenilirlik: Bağımsız bir ikinci tarafın yaptığı değerlendirme, ihraççının sunduğu bilgilerin doğruluğunu teyit eder. SPO, finansman sağlanan projelerin etik, çevresel ve sosyal açıdan beklentileri karşılayıp karşılamadığına dair bağımsız bir analiz sunduğu için finansal piyasalardaki güveni artırır.

Piyasa Kabulünü Artırma: SPO, sürdürülebilirlik tahvillerinin ve kredilerin uluslararası sürdürülebilir finans ilkelerine uygun olarak ihraç edildiğini belgeleyerek, yatırımcıların bu ürünleri daha rahat benimsemesini sağlar. Ayrıca, birçok kurumsal yatırımcı ve fon yöneticisi, yalnızca bağımsız bir SPO almış sürdürülebilirlik tahvillerine yatırım yapma politikası benimsemiştir. Bu nedenle, SPO, ihraç edilen finansman aracının daha geniş bir yatırımcı kitlesine ulaşmasını sağlar.

Yeşil Yıkama (Greenwashing) ve Sosyal Yıkama (Socialwashing) Riskini Azaltma: Yeşil veya sosyal yıkama, şirketlerin veya finansal kuruluşların, yeşil veya sosyal etkilerini olduğundan daha sürdürülebilir göstermek için yanıltıcı bilgiler sunması anlamına gelir. Yeşil/sosyal yıkama vakalarının artması, yatırımcıların sürdürülebilirlik tahvillerine ve kredilerine olan güvenini sarsabilir. SPO, projelerin gerçekten sürdürülebilir olup olmadığını değerlendirdiği için bu riski minimize eder. Değerlendirme sürecinde, finansman sağlanan projelerin somut ve ölçülebilir sürdürülebilirlik kriterlerine uyumlu olup olmadığı detaylı olarak incelenir.

Daha Düşük Finansman Maliyeti ve Yatırımcı Talebi: Sürdürülebilir finansman araçları, küresel yatırımcılar arasında giderek daha fazla talep görmektedir. Şirketler, devletler ve finans kuruluşları, sürdürülebilirlik tahvilleri veya kredileri ihraç ederken daha uygun faiz oranlarıyla finansmana erişim sağlayabilir. SPO, yatırımcıların sürdürülebilir finans ürünlerine olan ilgisini artırarak ihraççıların daha avantajlı koşullarla fon toplamasına yardımcı olabilir.

Kurumsal Sürdürülebilirlik Stratejisine Katkı: SPO, sadece yatırımcı güvenini artırmakla kalmaz, aynı zamanda ihraççı kurumların sürdürülebilirlik stratejilerini daha etkili bir şekilde şekillendirmelerine de yardımcı olur. SPO süreci, şirketlerin çevresel ve sosyal etkilerini ölçmelerine, iyileştirmelerine ve sürdürülebilirlik performanslarını sürekli olarak artırmalarına

2. SPO DEĞERLENDİRMELERİNE ESAS TEMEL İLKELER VE REFERANS ÇERÇEVESİ

2.1 Sürdürülebilirlik Prensiplerinin Temini

Değerlendirmelerin temel dayanağı, ihraççı tarafından sunulan enstrümanın veya finansman çerçevesinin, sürdürülebilirlik hedefleri doğrultusunda belirlenmiş prensiplere uygunluğudur. Bu kapsamda, sosyal etki yaratma, yoksulluğun azaltılması, açlıkla mücadele, gıda güvencesi, toplumsal uyum ve eşitlik gibi sosyal hedefler ve çevresel etki yaratma, karbon ayak izinin azaltılması, enerji verimliliği ve doğal kaynakların korunması gibi çevresel hedefler dikkate alınır. Örneğin, sürdürülebilir tarım yöntemlerini yaygınlaştırma çabaları, sosyal güvenlik sistemlerinin güçlendirilmesi, eğitim ve sağlık gibi temel kamu hizmetlerine erişimin eşitlenmesi, net-zero hedeflerine ulaşma çabaları, yenilenebilir enerji projeleri ve doğa temelli çözümler gibi hususlar çevresel/sosyal sürdürülebilirliğin somut göstergeleri olarak ele alınır.

2.2 Uluslararası Standartlar ve Düzenleyici Çerçeveler

Değerlendirme ve analizler, uluslararası kabul görmüş sürdürülebilirlik standartları ve düzenleyici çerçeveler ışığında yapılır. Bu kapsamda, Uluslararası Sermaye Piyasaları Birliği (International Capital Market Association–ICMA) tarafından yayınlanan Yeşil Tahvil İlkeleri, Sosyal Tahvil İlkeleri ve Sürdürülebilirlik Tahvili Kılavuz İlkeleri dokümanlarında öne çıkan prensipler esas alınır. Sermaye Piyasası Kurulu (SPK) tarafından yayınlanan Yeşil Borçlanma Aracı, Sürdürülebilir Borçlanma Aracı, Yeşil Kira Sertifikası, Sürdürülebilir Kira Sertifikası Rehberi dokümanında öne çıkan prensipler de dikkate alınmaktadır. Ayrıca, Birleşmiş Milletler Sürdürülebilir Kalkınma Amaçları (SKA’lar) ve Avrupa Birliği Taksonomisi gibi referans çerçeveler, çevresel ve sosyal performansın ölçülebilirliği ve karşılaştırılabilirliği açısından temel rol oynar. Böylece, değerlendirme sürecinde ihraççıların iddialarının, küresel standartlar ve düzenleyici gerekliliklerle ne ölçüde uyumlu olduğu objektif bir biçimde ortaya konulur.

Aşağıda, sürdürülebilirlik tahvillerinin tasarımında referans alınabilecek uluslararası düzenleme, standart ve ilkelerin özet açıklaması yer almaktadır.

2.2.1 Temel Piyasa Standartları ve İlkeler

• ICMA İlkeleri ve Kılavuzları

Yeşil, sosyal, sürdürülebilir ve sürdürülebilirlikle bağlantılı tahvillerin tasarımında referans alınan ICMA İlkeleri ve Kılavuzları, tahvil gelirlerinin kullanılacağı projelerin çevresel ve sosyal etkilerinin ölçümü, raporlanması ve şeffaflık kriterlerinin belirlenmesinde önemli rol oynar; bu çerçevede performans ölçümü için net kriterler sunarak SPO değerlendirmesi için önemli bir referans noktası oluşturur.

- Green Bond Principles (Yeşil Tahvil İlkeleri): Tahvil gelirlerinin çevresel projelere yönlendirilmesinde şeffaflık, raporlama ve değerlendirme standartları sunar.

- Social Bond Principles (Sosyal Tahvil İlkeleri): Sosyal etki yaratacak projelerin finansmanında benzer şeffaflık ve raporlama gerekliliklerini belirler.

- Sustainability Bond Guidelines (Sürdürülebilirlik Tahvili Rehberi): Hem çevresel hem de sosyal unsurları içeren projelerin finansmanı için kapsamlı bir rehber sunar.

- Sustainability-Linked Bond Principles (SLBP): Tahvil getirilerinin, belirlenen sürdürülebilirlik hedeflerine ulaşılmasıyla ilişkilendirilmesi için performans göstergeleri ve hedefler tanımlar.

Sürdürülebilirlik tahvili SPO metodolojisi kapsamında Social Bond Principles (SBP), Green Bond Principles (GBP) ve Sustainability Bond Guidelines (SBG) dokümanında ele alınan kriterler kritik düzeyde önem arz eder.

• Avrupa Birliği Düzenlemeleri

Avrupa Birliği düzenlemeleri olan EU Taxonomy Regulation, sürdürülebilir ekonomik faaliyetlerin sınıflandırılmasını sağlayarak projelerin sürdürülebilirlik derecelerinin objektif ölçümünü mümkün kılarken, EU Green Bond Standard (EU GBS) ise yeşil tahvillerin doğrulanabilirliği ve tutarlılığı açısından asgari standartları getirir; bu da finansal kaynakların hedefe yönelik ve etkin kullanılmasını destekler.

- EU Taxonomy Regulation: Sürdürülebilir ekonomik faaliyetlerin sınıflandırılmasını ve değerlendirilmesini sağlayan kapsamlı bir çerçevedir.

- EU Green Bond Standard: Yeşil tahvillerde şeffaflık, doğrulanabilirlik ve tutarlılık açısından referans alınabilecek standartlar getirir.

- EU Social Taxonomy (Taslaktır): Avrupa Komisyonu tarafından önerilen bu sınıflama sistemi, ekonomik faaliyetlerin sosyal hedeflere (ör. adil çalışma koşulları, temel hizmetlere erişim, sosyal kapsayıcılık) katkısını değerlendirmeye yöneliktir. Sosyal tahvil piyasasının şeffaflığını ve etkililiğini artırmak amacıyla geliştirilmektedir.

- Sustainable Finance Disclosure Regulation (SFDR): Kurumsal yatırımcıların çevresel ve sosyal faktörlere dair yaptıkları açıklamaları standartlaştırarak, yatırım kararlarının toplumsal etkisini izlenebilir kılar. Sosyal tahvillerin sosyal etki hedeflerine katkısı, SFDR beyanları üzerinden değerlendirilebilir.

2.2.2 Diğer Uluslararası Girişimler ve Düzenleyici Çerçeveler

• Birleşmiş Milletler Sürdürülebilir Kalkınma Amaçları (BM SKA)

Birleşmiş Milletler Sürdürülebilir Kalkınma Amaçları, projelerin çevresel, sosyal ve ekonomik etkilerinin kapsamlı bir şekilde değerlendirilmesi için uluslararası kabul görmüş hedefler sunar; bu sayede, projelerin uzun vadeli sürdürülebilirlik performansının ölçülmesi ve uluslararası uyumun sağlanması mümkün hale gelmektedir.

• Equator Principles

Büyük ölçekli proje finansmanlarında çevresel ve sosyal risklerin tanımlanması ve yönetilmesi sürecine sistematik bir yaklaşım getirirken, risk analizi ve uygulama standartlarıyla projelerin sürdürülebilirlik performansının objektif ölçümünü destekler. Bu prensipler, büyük ölçekli altyapı ve proje finansmanı işlemlerinde çevresel ve sosyal risklerin yönetimi için bir çerçeve sunar.

• IFC Performance Standards

Çevresel ve sosyal risklerin tanımlanması, değerlendirilmesi ve yönetilmesinde kapsamlı bir temel sağlar. Özellikle altyapı ve konut gibi yüksek etkili projelerde; çalışan hakları, toplumsal etkiler, yerinden edilme gibi kritik sosyal konuların yanı sıra çevresel etkilerin de etkin biçimde ele alınmasına olanak tanır. Risklerin ve etkilerin ölçülebilir hale getirilmesini destekleyen bu standartlar, sürdürülebilirlik performansının izlenmesi ve raporlanmasında sistematik bir yaklaşım sunar.

• IRIS+ Sistemi (Global Impact Investing Network – GIIN)

IRIS+, sosyal yatırımların sosyal etkilerinin ölçülmesi ve raporlanmasına yönelik gösterge setleri ve metodolojik destek sunar. Sosyal tahvil projelerinin sosyal çıktıları, IRIS+ göstergeleriyle uyumlu olarak değerlendirilirse, yatırımcıların etki performansını daha tutarlı şekilde analiz etmesi mümkün olur.

• Global Reporting Initiative (GRI)

Şirketlerin sürdürülebilirlik performansını kapsamlı ve şeffaf bir biçimde raporlamalarına olanak tanır; raporlamanın veri tutarlılığı ve karşılaştırılabilir ölçütler oluşturması, yatırımcıların performansı objektif olarak değerlendirmelerine yardımcı olur. Şirketlerin sürdürülebilirlik performanslarını raporlamaları için geniş çapta kullanılan GRI, ekonomik, çevresel ve sosyal etki alanlarında ölçüm ve raporlama standartları sağlar.

• Task Force on Climate-related Financial Disclosures (TCFD)

İklimle ilişkili finansal risklerin ve fırsatların raporlanmasına odaklanarak, iklim risklerinin finansal planlama sürecine entegrasyonunu sağlar; böylece, iklimle bağlantılı performans göstergelerinin net ve karşılaştırılabilir şekilde ortaya konulması mümkün hale gelir.

• Convention on Biological Diversity (CBD):

Projelerin biyoçeşitlilik üzerindeki etkilerini değerlendirmede, ekosistemlerin korunması ve sürdürülebilir kullanımı konusundaki kriterleri ile ekosistem performansının ölçümüne katkı sağlar. Biyoçeşitliliğin korunması ve sürdürülebilir kullanımı konularında uluslararası anlaşma olan CBD, özellikle çevresel projelerde ekosistemlerin korunmasına odaklanır.

• Impact Reporting Working Group (IRWG – ICMA)

ICMA bünyesinde faaliyet gösteren IRWG, çevresel ve sosyal alanda etki raporlaması yapılmasını kolaylaştıran standartlaştırılmış rehberler ve metrikler sunar. “Harmonised Framework for Impact Reporting” adlı belgeler etkilerin ölçülmesi ve raporlanmasına ilişkin referans göstergeleri tanımlamak suretiyle SPO süreçlerinde önemli bir teknik dayanak oluşturur.

• Loan Market Association (LMA):

Loan Market Association (LMA), Asia Pacific Loan Market Association (APLMA) ve Loan Syndications and Trading Association (LSTA) düzenlemeleri, sürdürülebilir finansman ve kredi piyasalarında şeffaflık, standartlaştırma ve risk yönetiminin sağlanmasında önemli rol oynar. LMA, küresel kredi piyasasında kullanılan standart belgeleri ve rehberlik ilkelerini sunarak, kredi sözleşmelerine entegre edilen sürdürülebilirlik ve ESG (çevresel, sosyal ve yönetişim) unsurlarının ölçülebilirliğini artırır; bu durum, SPO metodolojisi kapsamında kredi ihraççılarının beyan ettikleri performans göstergelerinin objektif bir şekilde değerlendirilmesini mümkün kılar. APLMA ise, Asya-Pasifik bölgesine özgü piyasa dinamiklerini ve düzenleyici çerçeveleri göz önünde bulundurarak, bölgesel uygulamalara uygun standartlar getirir; böylece, yerel piyasaların özelliklerini yansıtan sürdürülebilirlik kriterlerinin uyumlu ve karşılaştırılabilir şekilde değerlendirilmesi sağlanır. LSTA ise, özellikle ikincil piyasa işlemlerinde kredi senkronizasyonu ve ticareti konusunda standartları belirlerken, sürdürülebilirlik unsurlarının entegrasyonuna yönelik gelişmeleri de destekler; bu çerçevede, kredi piyasasındaki şeffaflık ve likiditenin yanı sıra, ESG risklerinin ve performansının izlenmesinde önemli bir referans noktası oluşturur.

2.2.3 Finansal Raporlama Standartları

• IFRS S1: Genel olarak sürdürülebilirlikle ilgili finansal açıklama gerekliliklerini kapsayarak, şirketlerin sürdürülebilirlik performansını finansal raporlarına entegre etmeleri için çerçeve sunar.

• IFRS S2: Özellikle iklimle ilişkili finansal risk ve fırsatların raporlanmasına odaklanır. Bu standart, tahvil ihraççılarının iklimle ilgili performanslarını ve hedeflerini yatırımcılara daha şeffaf bir biçimde sunmalarını sağlar.

• European Financial Reporting Advisory Group (EFRAG) – ESRS Standartları: EFRAG tarafından yayımlanan Avrupa Sürdürülebilirlik Raporlama Standartları (ESRS), sosyal etki alanında insan sermayesi, iş gücü, tedarik zinciri uygulamaları ve etki odaklı performans ölçütlerini içermektedir. Sürdürülebilirlik tahvili raporlamasında bu standartların referans alınması, regülasyon uyumu ve karşılaştırılabilirlik açısından değer yaratır. ESRS S1–S4, İş gücü, tedarik zinciri çalışanları, topluluklar ve tüketicilerle ilgili risk, etki ve fırsatların kapsamlı, ölçülebilir ve karşılaştırılabilir biçimde raporlanmasını sağlayan gösterge setleri sunar.

Yukarıda belirtilen çerçeveler, yeşil, sosyal, sürdürülebilir ve sürdürülebilirlikle bağlantılı tahvillerin düzenlenmesinde uluslararası düzeyde kabul gören referans noktalarıdır. Yukarıda bahsedilen düzenlemelere konu kriterlerden sürdürülebilirlik tahvili ihraçlarına ilişkin hususlar dikkate alınır.

2.3 En İyi Piyasa Uygulamaları

Piyasa katılımcılarının genel kabul görmüş uygulamaları, şeffaflık ve raporlama standartları, sürdürülebilir finansman enstrümanlarının değerlendirilmesinde kritik öneme sahiptir. Bu bağlamda, proje seçiminde kullanılan kriterler, kaynakların kullanımı, fonların yönetimi ve etki raporlaması gibi alanlarda, uluslararası benchmark’lar ve piyasa liderlerinin uygulamaları metodolojilerin güncelliği açısından yakından takip edilir.

2.4 Veri Kaynakları ve Bilgi Şeffaflığı

SPO değerlendirme süreci, ihraççının sağladığı resmi dokümanlar, beyanlar, proje tanımları ve fon kullanım planları üzerine kuruludur. Buna ek olarak, bağımsız üçüncü taraf denetim raporları, sektör benchmark’ları ve uluslararası veri kaynakları da kullanılarak, bilgilerin doğruluğu ve kapsamı teyit edilir. Bu doğrulama süreci, finansman çerçevesinin tüm aşamalarını (fon kullanım planlarından, proje seçimine, fon yönetimine ve raporlamaya kadar) kapsayacak şekilde yapılandırılmıştır. Şeffaflık ilkesine bağlı olarak, tüm veri kaynakları güncel, doğrulanabilir ve detaylı bilgi sunmalıdır.

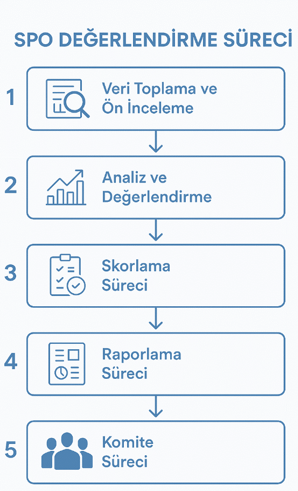

3. SPO DEĞERLENDİRME SÜRECİ

Değerlendirme süreci, ihraççının sunduğu çerçeve dokümanı, sürdürülebilirlik beyanları, fon kullanım planları ve ilgili dokümantasyonun objektif, çok boyutlu ve karşılaştırılabilir bir şekilde incelenmesini sağlayacak beş ana aşamadan oluşur.

Aşağıdaki görselde SPO değerlendirme süreci adımlarına yer verilmiştir.

Şekil 1: SPO Değerlendirme Süreci

3.1 Veri Toplama ve Ön İnceleme

İlk aşamada, ihraç çerçeve dokümanı, proje tanıtımları, fon kullanım planları, beyanlar ve sözleşme metinleri detaylı şekilde toplanır. Toplanan belgeler, içeriklerinin güncelliği, doğruluğu ve şeffaflığı açısından incelenir. Bu aşama aynı zamanda, kullanılacak temel ölçütlerin (Çevresel/sosyal etki, fon yönetimi, raporlama standartları, vb.) netleştirilmesi ve kritik veri setlerinin toplanması açısından önemlidir.

3.2 Analiz ve Değerlendirme

Veri toplama aşamasından elde edilen bilgilerin yardımıyla, değerlendirme süreci kapsamlı bir analiz aşamasına geçer. Analiz ve değerlendirme aşaması, ihraççının faaliyet gösterdiği sektöre göre çevresel/sosyal performansının detaylı bir şekilde incelendiği kritik bir aşamadır. Tahvilin güçlü yönleri, potansiyel uyum boşlukları ve geliştirilmesi gereken alanlar objektif bir biçimde ortaya konur. Analiz süreci, metodolojinin şeffaflığı ve tekrarlanabilirliği göz önünde bulundurularak sistematik bir şekilde uygulanır; bu sayede, değerlendirme sonuçlarının hem yatırımcılar hem de ihraççılar tarafından güvenle yorumlanması sağlanır. Bu aşamada, inceleme iki ana alt bölümde ele alınır:

3.2.1 Fon Kullanımı ve Proje Seçim Süreci

İhraççının belirlediği fon kullanım kalemleri (Use of Proceeds–UoP) ve proje seçim süreci detaylı olarak incelenir. Her bir fon kullanım kalemi, sürdürülebilir etki açısından; örneğin, toplumsal katkı hedefleri, net-zero hedefleri, uluslararası taksonomiler ve BM SKA’larla uyumu temelinde değerlendirilir. Ek olarak, refinansman oranı, geçmiş dönem verileri (lookback period) ve tartışmalı projelerin varlığı gibi ek unsurlar da analiz edilir.

3.2.2 Fon Yönetimi, Raporlama ve Şeffaflık

İncelenen enstrümanın, fonların nasıl yönetildiği, ayrıştırıldığı ve tahsis edilmemiş (unallocated) fonların nasıl değerlendirildiği; ayrıca, fon tahsis raporlamasının sıklığı, detay düzeyi ve bağımsız doğrulama mekanizmaları ayrıntılı şekilde ele alınır.

3.3 Skorlama Süreci

Skorlama aşaması, önceki aşamalarda toplanan veriler ve yapılan analizler doğrultusunda, tahvilin sürdürülebilirlik katkısını sistematik ve karşılaştırılabilir biçimde sayısal bir değerle ifade etmeyi amaçlar. Değerlendirme dört ana kategori çerçevesinde gerçekleştirilir: Fonların Kullanımı, Proje Değerlendirme ve Seçim Süreci, Gelirlerin Yönetimi ve Raporlama & İzleme. Her bir kategori, altında yer alan sorular aracılığıyla kategori bazında skorlar hesaplanır.

Her bir kategori, metodolojinin genel değerlendirme sistemine farklı düzeylerde katkı sağlayacak şekilde ağırlıklandırılır. Bu ağırlıklandırmalar sektörel dinamiklere göre farklılaştırılır.

Sonuç olarak ulaşılan toplam skor, SU1–SU10 skalasına göre SPO değerlendirme notuna dönüştürülür. Bu skala, çevresel ve sosyal uyum düzeyini ve sürdürülebilirlik katkısını değerlendirmek üzere yapılandırılmıştır ve her bir not, niteliksel bir değerlendirme ile birlikte detaylı bir açıklama içerir.

3.4 Raporlama Süreci

Raporlama süreci, değerlendirme sürecinin en kritik aşamalarından biri olarak tüm analiz ve skorlama sonuçlarının sistematik bir biçimde derlenmesiyle başlar. Her kriterin değerlendirilmesi sonucunda, tahvilin güçlü yönleri ile geliştirilmesi gereken alanlar net bir şekilde belirlenir ve somut öneriler ile aksiyon planları oluşturulur. Oluşturulan taslak rapor SPO Komitesi'ne sunulur.

3.5 Komite Süreci

Skorlama süreci tamamlandıktan sonra, nihai değerlendirmenin tutarlılığı, metodolojiye uygunluğu ve analizlerin bütüncüllüğü, SPO komitesi tarafından incelenir. Komite, sürdürülebilir finansman, sürdürülebilirlik, finansal analiz ve derecelendirme gibi alanlarda uzman üyelerden oluşur. Bu yapı, SPO notunun hem teknik hem de ilkesel açıdan güvenilirliğini pekiştirmeyi hedefler. Komite, aynı zamanda varsa metodolojik gri alanları değerlendirerek nihai SPO notunun metodolojinin ruhuna uygunluğunu da teyit eder.

Komitenin, sistemden çıkan SPO rating notunu yukarı veya aşağı yönlü olarak “override” etme yetkisi bulunur. Bu yetki, sistematik skorlama modelinin her durumu kapsayamayan yönlerini dengelemek ve bağlama özel koşulları dikkate alarak daha adil ve temsil gücü yüksek bir değerlendirme yapılmasını sağlamak amacıyla tanımlanmıştır.

4. SPO DEĞERLENDİRME KATEGORİLERİ

Sürdürülebilir finans piyasasında, İkinci Taraf Görüşü, ihraç edilen tahvillerin belirlenen sürdürülebilir kriterlere uygunluğunu değerlendiren kritik bir süreçtir. Sürdürülebilirlik Tahvilleri, finansman gelirlerinin belirli projelere yönlendirilmesini gerektirdiğinden, SPO süreci, tahvilin şeffaflık, güvenilirlik ve etki ölçümü açısından uluslararası en iyi uygulamalarla uyumlu olup olmadığını analiz eder.

Sürdürülebilirlik Tahvili SPO değerlendirme sürecinde dört ana kategori ve alt kategoriler altında belirlenen kriterler doğrultusunda ihraçlar detaylı bir şekilde analiz edilir. Bu analiz sonucunda, finansman aracının sürdürülebilirlik ilkeleriyle ne ölçüde uyumlu olduğu ve sağladığı çevresel/toplumsal katkılar değerlendirilir.

Aşağıdaki görselde SPO değerlendirmesi kapsamında dikkate alınan ana kategoriler ve alt kategorilerine yer verilmiştir.

Şekil 2: SPO Değerlendirme Kategorileri

.png)

4.1 Kullanım Alanları (Use of Proceeds)

Fonların hangi projelere yönlendirileceği, bu projelerin sürdürülebilirlik açısından nasıl bir etki yaratacağı ve harcamaların belirlenen alanlara uygun şekilde yapılıp yapılmadığı değerlendirilir. Sürdürülebilirlik tahvili gelirlerinin yalnızca sürdürülebilir fayda (çevresel ve sosyal) sağlayan projelerde kullanılması temel ilkeyi oluşturur. Bu başlık, fonların hangi projelere yönlendirileceği ve kullanımın ne derece net, izlenebilir ve çevresel/sosyal etki odaklı olduğu ile ilgilidir.

• Proje Tiplerinin Belirlenmesi ve Fonların Dağılımı

Sürdürülebilirlik tahvili gelirlerinin yönlendirileceği projelerin (örneğin yenilenebilir enerji, enerji verimliliği, temiz ulaşım, atık ve su yönetimi, uygun fiyatlı konut, temel hizmetlere erişim (sağlık ve eğitim), istihdam yaratma, mikro-finans, gıda güvenliği, kadın ve genç girişimciliğinin desteklenmesi gibi) net olarak tanımlanması; hangi proje kategorilerine ne oranda fon tahsis edildiği ve çevresel/sosyal ihtiyaç önceliklerinin dikkate alınıp alınmadığı değerlendirilir.

• Uyum Standartları ve Sertifikasyonlar

Projelerin sürdürülebilir etki bakımından ulusal ve uluslararası standartlara (örneğin ICMA Yeşil/Sosyal Tahvil İlkeleri, AB Taksonomisi, IFC Performans Standartları vb.) uyumu ve varsa alınan çevresel-sosyal etki sertifikaları/etiketleri (ör. Social Value International, Fair Trade, B-Corp, SA8000, LEED, Bream vb.) incelenir.

• Katkı, Performans Hedefleri ve Ölçülebilir Etki

Projelerin sürdürülebilirlik katkısı için belirlenen hedeflerin (örneğin sağlanan uygun fiyatlı konut adedi, eğitim-sağlık hizmetine erişen kişi sayısı, yaratılan kalıcı istihdam, gelir artışı veya yoksulluk azalması göstergeleri, sera gazı emisyonlarının azaltılması, enerji tüketiminin düşürülmesi, doğal kaynak kullanımının azaltılması) varlığı ve bu hedeflerin ölçülebilir, doğrulanabilir göstergelerle desteklenip desteklenmediği değerlendirilir.

• Stratejik Entegrasyon, Risk Değerlendirmesi ve Proje Yaşam Döngüsü

Projelerin ihraççının genel sürdürülebilirlik stratejileriyle entegrasyonu, çevresel/toplumsal risklerin (ayrımcılık, zorla yerinden etme, iş sağlığı ve güvenliği, paydaş çatışmaları, su kirliliği, sel vb.) ve fırsatların proje yaşam döngüsü boyunca ele alınıp alınmadığı ile bu projelerin uzun vadeli sürdürülebilir hedeflere nasıl katkı sağladığı analiz edilir.

4.2 Proje Değerlendirme ve Seçim Süreci

Sürdürülebilirlik tahvili gelirlerinin yönlendirileceği projelerin nasıl seçildiği ve değerlendirildiği, SPO sürecinin kritik bir unsurudur. Sürdürülebilir projelerin seçilme yönteminin bilimsel, kapsayıcı ve sürdürülebilir fayda odaklı olup olmadığı incelenir. Seçim sürecinde kullanılan kriterlerin çevresel/toplumsal ihtiyaç ve önceliklerle uyumlu olması esastır.

• Sürdürülebilir Ölçütlerin Belirlenmesi ve Önceliklendirilmesi

Projelerin seçiminde kullanılan çevresel ve sosyal kriterlerin (örneğin yoksulluğun azaltılması, temel hizmetlere erişim, cinsiyet eşitliği, istihdam yaratma, dezavantajlı grupların güçlendirilmesi, karbon salımı azaltımı, su tasarrufu, ekosistem koruması) açıkça tanımlanıp tanımlanmadığı ve bu kriterlerin önceliklendirme sistematiği içinde yer alıp almadığı gözlemlenir.

• Çok Disiplinli Seçim Komitesi ve Uzmanlık

Projeleri değerlendiren komitelerin çevresel/sosyal politika, halk sağlığı, kalkınma ekonomisi, insan hakları ve toplumsal cinsiyet eşitliği, çevre mühendisliği, enerji verimliliği, sürdürülebilir altyapı gibi alanlarda uzmanlık sahibi üyelerden oluşup oluşmadığı ve karar alma sürecine çok disiplinli katkı sağlanıp sağlanmadığı analiz edilir.

• Detaylı Risk ve Uyum Analizleri

Projelerin çevresel ve toplumsal etkiler açısından maruz kalabileceği olumsuz risklerin (çocuk işçiliği, ayrımcılık, yerinden etme, iş sağlığı ve güvenliği, paydaş çatışmaları, insan hakları ihlalleri, iklim değişikliği, biyolojik çeşitlilik kaybı, çevresel kaza vb.) detaylı olarak analiz edilip edilmediği ve proje seçiminde bu analizlerin dikkate alınıp alınmadığı değerlendirilir.

• Şeffaflık, Raporlama ve Geri Bildirim Mekanizmaları

Proje seçimi ve değerlendirme süreçlerinin şeffaf bir şekilde dokümante edilip edilmediği, yatırımcılarla ve paydaşlarla nasıl paylaşılacağı ve geri bildirim mekanizmalarının varlığı önemlidir.

• Ek İyileştirme ve İnovasyon Unsurları

Seçilen projelerde sürdürülebilir faydayı artırmaya yönelik yenilikçi yaklaşımlara (örneğin karbon yakalama sistemleri, yeni nesil enerji depolama çözümleri, dijital kapsayıcılık çözümleri, çevresel/sosyal etki teknolojileri, mikrofinansın blok-zincir tabanlı izlenmesi) yer verilip verilmediği ve bu unsurların projelere entegre edilip edilmediği değerlendirilir.

4.3 Gelirlerin Yönetimi

Tahvil ihraçlarından elde edilen fonların, belirlenen projelere nasıl tahsis edileceği ve nasıl yönetileceği SPO sürecinde önemli bir değerlendirme kriteridir. Sürdürülebilirlik tahvili gelirlerinin yalnızca onaylanmış sürdürülebilir fayda içeren projelere yönlendirildiğinin incelenmesi ve fonların yönetiminin şeffaf ve izlenebilir olması bu başlık altında ele alınır.

• Özel Hesap ve SPV Yapısının Oluşturulması

Gelirlerin izlenebilirliğini artırmak amacıyla ayrı bir hesapta tutulması veya özel amaçlı kuruluşlar (SPV) yoluyla yönetilmesi, fon akışının kontrol altında tutulmasını sağlar.

• Gelir/Kaynak Kayıtları, Denetim ve Raporlama

Toplanan fonların hangi projelere, ne zaman ve ne miktarda aktarıldığının düzenli olarak kayıt altına alınması, iç/dış denetim süreçleriyle desteklenmesi ve yatırımcılara raporlanması değerlendirilir.

• Fonların Tahsisi ve Aktarım Süreçleri

Fonların seçilmiş projelere tahsisi sürecinde uygulanan prosedürlerin açıklığı, fon aktarım zamanlaması ve proje bazlı tahsis planlarının varlığı göz önünde bulundurulur.

• Fon Transferi, İade ve Yeniden Tahsis Süreçleri

Projelerin tamamlanamaması veya sürdürülebilir kriterlere uyumsuz hale gelmesi durumlarında fonların başka uygun projelere yönlendirilip yönlendirilmediği, bu sürecin şeffaf ve kontrollü işleyip işlemediği değerlendirilir.

4.4 Raporlama ve İzleme

Fonların nasıl tahsis edildiği ve projelerin çevresel/toplumsal etkisinin yatırımcılara ve kamuoyuna şeffaf biçimde raporlanması esastır. Sürdürülebilirlik tahvili projelerinin ilerleyişi, sağladıkları çevresel ve sosyal faydalar ile fon kullanımının açıklığı bu başlık altında değerlendirilir.

• Genel Raporlama

Sürdürülebilir projelerin statüsü, fon kullanımı ve çevresel/sosyal katkılarına ilişkin bilgilerin yıllık veya periyodik raporlarla kamuoyuna sunulup sunulmadığı değerlendirilir.

• Performans Göstergeleri ve Hedef Takibi

Projelerin sürdürülebilirlik performansının izlenmesinde kullanılan metriklerin (örn. ton cinsinden CO₂ azaltımı, enerji tasarrufu miktarı, uygun fiyatlı konut adedi, temel hizmetlere erişen kişi sayısı, yaratılan kalıcı istihdam, yoksulluk sınırı altında yaşayan hanelerde iyileşme) açıklığı, belirlenen hedeflerle karşılaştırılması ve takip yöntemleri göz önünde bulundurulur.

• Bağımsız Doğrulama ve Denetim

Yayımlanan sürdürülebilir etki raporlarının ve performans verilerinin bağımsız üçüncü taraflarca denetlenip denetlenmediği, doğrulama sıklığı ve denetim süreçlerinin güvenilirliği değerlendirilir.

• Uluslararası Standartlarla Uyum ve Kıyaslama

Raporlamanın ICMA’nın Yeşil Tahvil İlkeleri, Sosyal Tahvil İlkeleri, Harmonised Framework for Impact Reporting, Avrupa Birliği Yeşil Tahvil Standardı, taslak Sosyal Tahvil Standartı ve benzeri çerçevelerle ne derece uyumlu olduğu ile diğer sürdürülebilirlik tahvil ihraçlarıyla karşılaştırılabilirliği önemlidir.

• Şeffaflık ve Paydaş Katılımı

Yatırımcılara ve kamuya açık, anlaşılır ve zamanında rapor sunumu; sürdürülebilir etki değerlendirme süreçlerine paydaşların (yararlanıcı topluluklar, sivil toplum kuruluşları, yerel yönetimler vb.) katılım düzeyi değerlendirme kapsamında yer alır.

• Uzun Vadeli İzleme, Toplam Etki ve Veri Güvenliği

Projelerin uzun vadeli çevresel/toplumsal etkilerinin izlenip izlenmediği, elde edilen faydaların sürdürülebilir refaha dönüştürülerek raporlanması ve bu süreçte toplanan kişisel/veri gizliliği hassasiyeti yüksek bilgilerin güvenliğinin sağlanması değerlendirilir.