- Derecelendirme Genel Bilgiler

- Firma Kredi Derecelendirme Metodolojisi

- Banka ve Finansal Kuruluşlar Kredi Derecelendirme Metodolojileri

- Kurumsal Yönetim Derecelendirme Metodolojisi

- Menkul Kıymetleştirmeye İlişkin Derecelendirme Metodolojileri

- Sürdürülebilirlik Metodolojileri

- Ülke Derecelendirme Metodolojisi

- Proje Finansmanı Derecelendirme Metodolojisi

- Yerel Yönetimlerin ve İhraçlarının Derecelendirme Metodolojisi

- Çok Taraflı Kalkınma Bankaları, Finans Kuruluşları, Diğer Supranational Kuruluşların Derecelendirme Metodolojisi

- Merkezi Yönetimlerin(Devletlerin) Derecelendirme Metodolojisi

- Kamu İşletmeleri Derecelendirme Metodolojisi

- JCR-ER Derecelendirme Güncelleme Politikaları

- Temerrüt Hali ve Temerrüt Olasılığı Tanımları

- Notasyonlar

- İstatistikler

1. SÜRDÜRÜLEBİLİRLİK BAĞLANTILI TAHVİL VE SPO HAKKINDA GENEL BİLGİLENDİRME

Sürdürülebilirlik bağlantılı tahviller, sürdürülebilirliğe katkıda bulunan şirketlerin finansmanında ve desteklenmesinde borç piyasalarının oynayabileceği kilit rolü daha fazla geliştirmeyi amaçlayan borçlanma araçlarıdır. Söz konusu tahvillerin yapısı; ihraççının önceden tanımlanmış temel performans göstergeleri (KPI) üzerinden belirlenen sürdürülebilirlik performans hedeflerine (SPT) ulaşıp ulaşmamasına bağlı olarak, tahvilin finansal ve/veya yapısal özelliklerinde (ör. kupon oranı, itfa primi) değişiklik öngören bir mekanizmaya dayanır. Bu yaklaşım, ihraççının sürdürülebilirlik stratejisi ile finansal taahhütleri arasında doğrudan bir bağ kurarak, hem çevresel hem de sosyal performansın ölçülebilir ve izlenebilir şekilde yatırımcıya yansıtılmasını sağlar.

İkinci Taraf Görüşü (Second Party Opinion-SPO) metodolojisi, ihraççıların sürdürülebilirlik stratejileri, temel performans göstergeleri (KPI), sürdürülebilirlik performans göstergeleri (SPT), tahvil özelliği ve karakteristiği, raporlama ve doğrulama süreçlerinin uluslararası kabul görmüş standartlara uygunluk ve şeffaflık açısından incelenmesini ve bu değerlendirme sonucunda objektif bir not (rating) atanmasını amaçlar.

SPO değerlendirmesi; ihraççının çerçeve dokümanı, KPI ve SPT tanımları, metodoloji, izleme-raporlama taahhütleri ile ihraç öncesinde sunulan ilave bilgi ve dokümantasyon temelinde yürütülür. Değerlendirmelerde KPI’ların materyalliği, SPT’lerin iddialılık seviyesi, ulusal/uluslararası referanslarla uyumu, performans hedeflerine ulaşılması durumunda uygulanacak finansal/ yapısal etkilerin netliği ve raporlama-doğrulama süreçlerinin güvenilirliği bütüncül bir yaklaşımla ele alınır.

SPO, sürdürülebilirlik bağlantılı tahviller ihraç edilmeden önce belirli bir zamanda (point-in-time), ihraççı tarafından sağlanan verilere dayalı olarak hazırlanır ve bu ihracın ICMA Sürdürülebilirlik Bağlantılı Tahvil Prensipleri ve/veya ilgili rehberlerle uyumuna ilişkin bir ön değerlendirme (ex-ante) sunar. SLB yapısında performans hedefleri ve finansal etkiler ihraç sonrası vade süresince düzenli olarak izlenir; bu kapsamda yıllık raporlama ve bağımsız doğrulama mekanizmaları devreye girer.

Metodoloji, ihraççının belirlemiş olduğu KPI-SPT yapılarını uluslararası benchmark’lar ve piyasa uygulamaları ile karşılaştırmalı analizini içererek, yatırımcılar ve paydaşlar nezdinde ihraççının taahhütlerinin güvenilirliğini pekiştirmeyi ve değerlendirmelerin karşılaştırılabilirliğini artırmayı hedefler.

SPO’nun önemi aşağıdaki temel unsurlardan kaynaklanmaktadır:

Şeffaflık ve Güvenilirlik: Bağımsız bir ikinci tarafın yaptığı değerlendirme, ihraççının sunduğu bilgilerin doğruluğunu teyit eder. SPO, ihraççının belirlediği sürdürülebilirlik performans hedeflerinin iddialı, ölçülebilir ve uluslararası standartlara uyumlu olup olmadığını bağımsız biçimde analiz ederek finansal piyasalarda güveni artırır.

Piyasa Kabulünü Artırma: SPO, sürdürülebilirlik bağlantılı tahvillerin ve kredilerin uluslararası sürdürülebilir finans ilkelerine uygun olarak ihraç edildiğini belgeleyerek, yatırımcıların bu ürünleri daha rahat benimsemesini sağlar. Ayrıca, birçok kurumsal yatırımcı ve fon yöneticisi, yalnızca bağımsız bir SPO almış sürdürülebilirlik bağlantılı tahvillere yatırım yapma politikası benimsemiştir. Bu nedenle, SPO, ihraç edilen finansman aracının daha geniş bir yatırımcı kitlesine ulaşmasını sağlar.

Yeşil Yıkama (Greenwashing) ve Sosyal Yıkama (Socialwashing) Riskini Azaltma: Yeşil veya sosyal yıkama, şirketlerin veya finansal kuruluşların, yeşil veya sosyal etkilerini olduğundan daha sürdürülebilir göstermek için yanıltıcı bilgiler sunması anlamına gelir. Yeşil/sosyal yıkama vakalarının artması, yatırımcıların sürdürülebilirlik bağlantılı tahvillere ve kredilerine olan güvenini sarsabilir. SPO, ihraççının belirlediği sürdürülebilirlik performans hedeflerinin (SPT) gerçekten iddialı, ölçülebilir ve şeffaf biçimde tanımlanıp tanımlanmadığını değerlendirerek, greenwashing ve socialwashing risklerinin azaltılmasına katkı sağlar. Değerlendirme sürecinde, seçilen temel performans göstergelerinin (KPI) somut, karşılaştırılabilir ve uluslararası standartlarla uyumlu olması detaylı olarak incelenir.

Daha Düşük Finansman Maliyeti ve Yatırımcı Talebi: Sürdürülebilirlik bağlantılı tahviller, küresel yatırımcılar arasında hızla artan bir ilgi görmektedir. Bu tahvillerde şirketler, belirledikleri sürdürülebilirlik performans hedeflerine (SPT) ulaşmayı taahhüt ederek yatırımcılara uzun vadeli güven vermektedir. Yatırımcıların bu güveni, ihraççıların daha uygun faiz oranlarıyla ve avantajlı koşullarda finansmana erişmesini mümkün kılar. SPO ise, söz konusu SPT’lerin iddialı, ölçülebilir ve şeffaf olup olmadığını değerlendirerek yatırımcıların sürdürülebilir finans ürünlerine olan ilgisini güçlendirir ve ihraççıların fonlama maliyetlerini düşürmelerine katkı sağlar.

Kurumsal Sürdürülebilirlik Stratejisine Katkı: SPO, yalnızca yatırımcı güvenini pekiştirmekle kalmaz, aynı zamanda ihraççıların sürdürülebilirlik bağlantılı tahviller kapsamında belirledikleri performans hedeflerini kurumsal stratejilerine daha etkin biçimde entegre etmelerine de yardımcı olur. Bu süreç, şirketlerin çevresel ve sosyal etkilerini somut göstergeler (KPI) ve performans hedefleri (SPT) üzerinden ölçmelerine, stratejik boşluklarını tespit ederek iyileştirmeler yapmalarına ve sürdürülebilirlik performanslarını uzun vadeli bir yol haritası çerçevesinde sürekli geliştirmelerine olanak tanır.

2. SPO DEĞERLENDİRMELERİNE ESAS TEMEL İLKELER VE REFERANS ÇERÇEVESİ

2.1 Sürdürülebilirlik Prensiplerinin Temini

Metodoloji kapsamında yapılacak olan değerlendirmelerin temel dayanağı, ihraççı tarafından belirlenen sürdürülebilirlik performans hedeflerinin (SPT) ve bunlara bağlı temel göstergelerin (KPI), ulusal ve uluslararası sürdürülebilirlik prensipleriyle uyumluluğudur. Bu kapsamda, sosyal alanda yoksulluğun azaltılması, toplumsal kapsayıcılık, eşitlik ve insana yakışır iş olanakları gibi hedefler; çevresel alanda ise karbon emisyonlarının azaltılması, enerji verimliliğinin artırılması, döngüsel ekonomi uygulamalarının geliştirilmesi ve doğal kaynakların korunması gibi amaçlar dikkate alınır. Örneğin, şirketlerin kendi operasyonlarında veya tedarik zincirlerinde emisyon azaltımına yönelik iddialı hedefler koymaları, çalışan çeşitliliğini artırmaya yönelik somut performans taahhütleri geliştirmeleri, enerji yoğun sektörlerde verimlilik KPI’larını üst seviyeye taşımaları, ya da net-zero yol haritasını stratejik planlarına entegre etmeleri; çevresel ve sosyal sürdürülebilirliğin somut göstergeleri olarak ele alınır.

2.2 Uluslararası Standartlar ve Düzenleyici Çerçeveler

Değerlendirme ve analizler, uluslararası kabul görmüş sürdürülebilirlik standartları ve düzenleyici çerçeveler ışığında yapılır. Bu kapsamda, Uluslararası Sermaye Piyasaları Birliği (International Capital Market Association-ICMA) tarafından yayınlanan Sürdürülebilirlik Bağlantılı Tahvil İlkeleri (Sustainability-Linked Bond Principles (SLBP)) dokümanında öne çıkan prensipler esas alınır. Ayrıca, ihraççının belirlediği temel performans göstergeleri (KPI) ve sürdürülebilirlik performans hedefleri (SPT), Birleşmiş Milletler Sürdürülebilir Kalkınma Amaçları (SKA’lar), Avrupa Birliği Taksonomisi, TCFD, SBTi gibi küresel referans çerçeveler ışığında değerlendirilir. Bunun yanı sıra Sermaye Piyasası Kurulu (SPK) tarafından yayınlanan Sürdürülebilirlik Bağlantılı Sermaye Piyasası Araçları Rehberi dokümanında öne çıkan prensipler de dikkate alınmaktadır. Böylece, ihraççının taahhüt ettiği hedeflerin küresel standartlar ve düzenleyici gerekliliklerle ne ölçüde uyumlu olduğu, iddialılık ve ölçülebilirlik kriterleri çerçevesinde objektif biçimde ortaya konulur.

Aşağıda, sürdürülebilirlik bağlantılı tahvillerin (SLB) tasarımında referans alınabilecek uluslararası düzenleme, standart ve ilkelerin özet açıklaması yer almaktadır.

2.2.1 Temel Piyasa Standartları ve İlkeler

• ICMA İlkeleri ve Kılavuzları

Yeşil, sosyal, sürdürülebilir ve sürdürülebilirlikle bağlantılı tahvillerin tasarımında referans alınan ICMA İlkeleri ve Kılavuzları, tahvil gelirlerinin kullanılacağı projelerin çevresel ve sosyal etkilerinin ölçümü, raporlanması ve şeffaflık kriterlerinin belirlenmesinde önemli rol oynar; bu çerçevede performans ölçümü için net kriterler sunarak SPO değerlendirmesi için önemli bir referans noktası oluşturur.

- Green Bond Principles (Yeşil Tahvil İlkeleri): Tahvil gelirlerinin çevresel projelere yönlendirilmesinde şeffaflık, raporlama ve değerlendirme standartları sunar.

- Social Bond Principles (Sosyal Tahvil İlkeleri): Sosyal etki yaratacak projelerin finansmanında benzer şeffaflık ve raporlama gerekliliklerini belirler.

- Sustainability Bond Guidelines (Sürdürülebilirlik Tahvili Rehberi): Hem çevresel hem de sosyal unsurları içeren projelerin finansmanı için kapsamlı bir rehber sunar.

- Sustainability-Linked Bond Principles (SLBP): Tahvil getirilerinin, belirlenen sürdürülebilirlik hedeflerine ulaşılmasıyla ilişkilendirilmesi için performans göstergeleri ve hedefler tanımlar.

Sürdürülebilirlik bağlantılı tahvil SPO metodolojisi kapsamında Sustainability-Linked Bond Principles (SLBP) dokümanında ele alınan kriterler kritik düzeyde önem arz eder.

• Avrupa Birliği Düzenlemeleri

Avrupa Birliği düzenlemeleri arasında EU Taxonomy Regulation ve EU Green Bond Standard (EU GBS) bulunmaktadır.

- EU Taxonomy Regulation: Sürdürülebilir ekonomik faaliyetlerin sınıflandırılmasını sağlayarak proje bazlı finansmanlarda önemli bir referans oluşturmakla birlikte, sürdürülebilirlik bağlantılı tahviller için de dolaylı bir rol oynar. Çünkü ihraççının belirlediği KPI ve SPT’lerin çevresel veya sosyal açıdan iddialılığı, AB Taksonomisi’nde tanımlanan eşik değerler ve “önemli zarar vermeme” (DNSH) kriterleri ile karşılaştırılarak daha objektif biçimde değerlendirilebilir.

- EU Green Bond Standard: Doğrudan sürdürülebilirlik bağlantılı tahviller için uygulanabilir bir çerçeve değildir; ancak getirdiği şeffaflık, doğrulanabilirlik ve raporlama standartları, raporlamasında iyi uygulama örneği olarak referans alınabilir. Bu, özellikle KPI/SPT performansının yatırımcıya sunulmasında karşılaştırılabilirlik açısından fayda sağlar.

Avrupa Birliği düzenlemeleri, sosyal yatırımların sınıflandırılması ve raporlanması için geliştirilen çerçevelerle de SLB’lere dolaylı katkı sunmaktadır. Örneğin:

- EU Social Taxonomy (Taslaktır): Ekonomik faaliyetlerin sosyal hedeflere (adil çalışma koşulları, temel hizmetlere erişim, sosyal kapsayıcılık) katkısını ölçmeyi amaçlar. Sürdürülebilirlik bağlantılı tahvillerde sosyal KPI/SPT belirlenirken bu çerçevedeki göstergelerden faydalanılabilir.

- Sustainable Finance Disclosure Regulation (SFDR): Kurumsal yatırımcıların çevresel ve sosyal faktörlere dair açıklamalarını standartlaştırır. Sürdürülebilirlik bağlantılı tahvil ihraççılarının raporlama süreçleri SFDR uyumlu olduğunda, yatırımcıların tahvilin finansal ve sürdürülebilirlik etkisini daha net değerlendirmesi mümkün olur.

Sonuç olarak, AB düzenlemeleri sürdürülebilirlik bağlantılı tahviller için doğrudan bağlayıcı bir “standart” getirmese de, SPT kalibrasyonu, şeffaf raporlama ve çevresel/sosyal katkının ölçülmesinde güçlü bir referans çerçevesi işlevi görmektedir.

2.2.2 Diğer Uluslararası Girişimler ve Düzenleyici Çerçeveler

• Birleşmiş Milletler Sürdürülebilir Kalkınma Amaçları (BM SKA)

Birleşmiş Milletler Sürdürülebilir Kalkınma Amaçları, ülkelerin ve şirketlerin çevresel, sosyal ve ekonomik boyutlarda sürdürülebilir kalkınmaya katkı sağlamasını teşvik eder. SLB bağlamında, ihraççının belirlediği temel performans göstergeleri (KPI) ve sürdürülebilirlik performans hedefleri (SPT) bu amaçlarla ilişkilendirilerek, tahvilin hangi küresel sürdürülebilirlik hedeflerine katkı sağladığı net biçimde ortaya konabilir.

• Equator Principles

Esas olarak büyük ölçekli proje finansmanları için geliştirilmiş olsa da, sürdürülebilirlik bağlantılı tahviller (SLB) açısından da çevresel ve sosyal risk yönetimine yönelik kurumsal kapasitenin değerlendirilmesinde referans bir çerçeve işlevi görebilir.

SLB kapsamında belirlenen KPI ve SPT’lerin yalnızca finansal ya da çevresel göstergelere değil, aynı zamanda kurumsal risk yönetimi ve toplumsal etki boyutuna entegre edilmesine katkı sağlar. Böylece yatırımcılar, ihraççının sürdürülebilirlik performansını değerlendirirken daha kapsamlı ve güvenilir bir çerçeveden yararlanabilir.

• IFC Performance Standards

Sürdürülebilirlik bağlantılı tahviller (SLB) için güçlü bir referans çerçevesi sunar. Bu standartlar, yalnızca belirli projelerde değil, şirketin genel faaliyetlerinde ortaya çıkabilecek çevresel ve sosyal risklerin tanımlanması, değerlendirilmesi ve yönetilmesi için kapsamlı bir temel sağlar.

SLB kapsamında ihraççıların belirlediği temel performans göstergeleri (KPI) ve sürdürülebilirlik performans hedefleri (SPT), IFC Performans Standartları ile uyumlu olarak tasarlandığında, hem çalışan hakları, toplumsal etkiler, yerinden edilme riskleri gibi sosyal konular, hem de karbon emisyonları, doğal kaynak kullanımı ve biyolojik çeşitlilik gibi çevresel alanlar daha bütüncül bir yaklaşımla ele alınabilir.

• IRIS+ Sistemi (Global Impact Investing Network – GIIN)

IRIS+, sürdürülebilirlik yatırımlarında sosyal etkinin ölçülmesi ve raporlanmasına yönelik kapsamlı bir gösterge seti ve metodolojik altyapı sunar. Sürdürülebilirlik bağlantılı tahviller (SLB) özelinde, ihraççının belirlediği temel performans göstergeleri (KPI) ve sürdürülebilirlik performans hedefleri (SPT) IRIS+ göstergeleriyle uyumlu hale getirildiğinde, hedeflerin takibi uluslararası kabul görmüş bir çerçeveye oturtulur.

• Global Reporting Initiative (GRI)

Şirketlerin çevresel, sosyal ve yönetişimsel (ESG) performanslarını kapsamlı, karşılaştırılabilir ve şeffaf biçimde raporlamalarını sağlayan uluslararası kabul görmüş bir standart setidir. Sürdürülebilirlik bağlantılı tahviller (SLB) açısından GRI, ihraççıların belirledikleri temel performans göstergeleri (KPI) ve sürdürülebilirlik performans hedeflerini (SPT) tutarlı ve ölçülebilir şekilde raporlamaları için kritik bir referans noktasıdır.

• Task Force on Climate-related Financial Disclosures (TCFD)

İklimle ilişkili risklerin ve fırsatların finansal planlamaya entegrasyonuna yönelik öneriler geliştirmektedir. TCFD çerçevesi, şirketlerin iklimle bağlantılı temel performans göstergelerini (KPI) ve bu göstergelere dayalı sürdürülebilirlik performans hedeflerini (SPT) şeffaf, karşılaştırılabilir ve yatırımcıların analizine uygun biçimde açıklamalarını teşvik eder.

Sürdürülebilirlik Bağlantılı Tahviller (SLB) açısından TCFD, ihraççıların belirledikleri hedeflerin iklim riskleriyle nasıl ilişkilendiğini ve bu hedeflere ulaşmanın uzun vadeli finansal etkilerini raporlamaları için yol gösterici bir referans sağlar.

• Transition Plan Taskforce (TPT)

Şirketlerin ve finansal kurumların düşük karbonlu ve sürdürülebilir bir ekonomiye geçiş sürecinde uyguladıkları stratejileri şeffaf ve karşılaştırılabilir biçimde ortaya koyabilmeleri için geliştirilmiş bir çerçevedir. Sürdürülebilirlik bağlantılı tahviller (SLB) bağlamında, TPT’nin sunduğu ilkeler, ihraççının belirlediği sürdürülebilirlik performans hedeflerinin (SPT) stratejik bütünlük içinde kalibrasyonuna doğrudan katkı sağlar.

• Climate Bonds Initiative (CBI) – Triple A Transition Plan Framework

Climate Bonds Initiative (CBI) tarafından geliştirilen Triple A Transition Plan Framework, şirketlerin düşük karbonlu ekonomiye geçiş süreçlerini “Ambition, Action, Accountability” (İddia, Aksiyon, Hesap Verebilirlik) boyutlarında değerlendirmeye yönelik kapsamlı bir referans çerçevesi sunar. Özellikle sektörler arası karşılaştırılabilirlik sağladığı ve bilim temelli dönüşüm yollarına dayalı ölçütler geliştirdiği için, SLB metodolojisinin küresel düzeyde güçlendirilmesinde en önemli referans çerçevelerden biri olarak kabul edilmektedir.

• Just Transition Principles (Adil Geçiş İlkeleri)

Düşük karbonlu ekonomiye geçiş süreçlerinin yalnızca çevresel açıdan değil, aynı zamanda sosyal açıdan da kapsayıcı ve adil bir biçimde gerçekleştirilmesi gerektiğini vurgular. Bu ilkeler, Uluslararası Çalışma Örgütü (ILO), Paris Anlaşması ve Birleşmiş Milletler’in çeşitli sosyal politika çerçevelerinden beslenir. Amaç, iklim hedeflerine ulaşılırken iş gücü, topluluklar ve hassas grupların haklarının korunması, yeni fırsatlara erişimlerinin sağlanması ve sosyal eşitsizliklerin derinleşmesinin önlenmesidir.

• OECD Guidelines for Multinational Enterprises (Çok Uluslu Şirketler için OECD Rehberi)

OECD Rehberi, çok uluslu şirketlerin faaliyetlerinde sorumlu iş yapma ilkelerini benimsemeleri için kapsamlı bir çerçeve sunar. Çevresel, sosyal ve yönetişim (ESG) alanlarında iyi uygulama standartlarını belirleyen bu rehber, insan hakları, çalışan hakları, çevresel sorumluluk, tüketici çıkarlarının korunması ve şeffaf raporlama gibi temel alanlarda yol gösterir. SPO sürecinde OECD Rehberi, ihraççıların belirledikleri hedeflerin yalnızca kağıt üzerinde “yeşil” veya “sosyal” görünüp görünmediğini değil, aynı zamanda uluslararası düzeyde kabul görmüş sorumlu iş yapma standartlarına uygun olup olmadığını test etmede kritik bir referans noktasıdır.

• ILO Temel Sözleşmeleri

Sürdürülebilirlik bağlantılı tahviller (SLB) açısından ILO temel sözleşmeleri, ihraççıların belirledikleri sürdürülebilirlik performans hedeflerinin (SPT) yalnızca çevresel değil, aynı zamanda sosyal boyutlarda da güvenilir ve ölçülebilir olmasını destekler. ILO temel sözleşmeleri, SLB ihraçlarında sosyal yıkama riskinin azaltılmasında kilit bir referans noktasıdır. Çalışan haklarının korunması, güvenli ve adil iş koşullarının sağlanması, sürdürülebilir finansman araçlarının uzun vadeli sosyal meşruiyetini güçlendirir.

• Science Based Targets initiative (SBTi)

Şirketlerin sera gazı emisyon azaltım hedeflerini, bilim temelli ve Paris Anlaşması’na uyumlu bir şekilde belirlemeleri için küresel ölçekte en yaygın kabul gören çerçevelerden biridir. SBTi onaylı hedefler, düzenleyici kurumlar ve endüstri paydaşları için de referans teşkil ederek, SLB’nin piyasa standartlarıyla güçlü bir uyum içinde olmasına yardımcı olur.

• Carbon Disclosure Project (CDP)

Şirketlerin iklim değişikliği, su güvenliği ve ormansızlaşma gibi çevresel temalarda performanslarını şeffaf biçimde raporlamalarına olanak tanıyan küresel ölçekte en yaygın platformlardan biridir. Sürdürülebilirlik bağlantılı tahviller (SLB) açısından CDP raporlaması, ihraççının geçmiş ve mevcut performansının bağımsız, standartlaştırılmış ve karşılaştırılabilir bir çerçevede değerlendirilmesine katkı sağlar.

• Principles for Responsible Investment (PRI)

Yatırım kararlarında çevresel, sosyal ve yönetişim (ESG) faktörlerinin dikkate alınmasını teşvik eden en kapsamlı küresel girişimlerden biridir. Yatırımcıların şirketleri sürdürülebilirlik performansları üzerinden değerlendirmelerine imkan tanırken, ihraççı kurumlar için de sürdürülebilirlik hedeflerini finansal stratejilerle bütünleştirmede güçlü bir referans noktası oluşturur. PRI uyumlu yaklaşımlar, ayrıca ihraççıların ESG risk yönetimi, paydaş iletişimi ve raporlama süreçlerini daha güçlü hale getirir.

• Impact Reporting Working Group (IRWG – ICMA)

ICMA bünyesinde faaliyet gösteren Impact Reporting Working Group (IRWG), sürdürülebilirlik alanında etki raporlamasının standartlaştırılması için metodolojik çerçeveler ve göstergeler geliştirmektedir. Özellikle hazırladığı “Harmonised Framework for Impact Reporting” dokümanları, yeşil ve sosyal tahvillerde proje bazlı etkilerin ölçülmesi için yaygın referans niteliğindedir.

• Loan Market Association (LMA), Asia Pacific Loan Market Association (APLMA) ve Loan Syndications and Trading Association (LSTA):

Loan Market Association (LMA), Asia Pacific Loan Market Association (APLMA) ve Loan Syndications and Trading Association (LSTA), sürdürülebilir finansman araçlarında şeffaflık, standartlaştırma ve risk yönetiminin sağlanmasında önemli küresel kuruluşlardır. Özellikle Sürdürülebilirlik Bağlantılı Tahviller (SLB) açısından, bu kuruluşların geliştirdiği standart belgeler ve rehberlik ilkeleri, KPI ve SPT’lerin kredi veya tahvil sözleşmelerine açık, ölçülebilir ve karşılaştırılabilir biçimde entegre edilmesini destekler. LMA, Avrupa merkezli standart belgeleri ve metodolojileriyle, SLB ihraççılarının performans hedeflerini yatırımcı sözleşmelerinde şeffaf şekilde tanımlamasına olanak tanır. APLMA, Asya-Pasifik bölgesine özgü piyasa dinamiklerini dikkate alarak, SLB uygulamalarında bölgesel düzenleyici uyumun sağlanmasına katkıda bulunur. LSTA ise özellikle ikincil piyasalarda likidite ve şeffaflığı artıracak standartlar oluştururken, SLB performans göstergelerinin ticari işlem süreçlerine doğru şekilde entegre edilmesini destekler.

2.2.3 Finansal Raporlama Standartları

• IFRS S1: Sürdürülebilirlik konularına ilişkin tüm finansal açıklamaların bütünleşik bir yapıda sunulmasını sağlar. Bu standart sayesinde şirketler, belirledikleri KPI’ların ve bunlara bağlı SPT’lerin finansal etkilerini raporlarına entegre etmek zorunda kalır. Böylece yatırımcılar, sürdürülebilirlik taahhütlerinin şirketin genel iş modeli ve finansal sağlığı üzerindeki etkilerini daha net bir şekilde görebilir.

• IFRS S2: Özellikle iklimle ilişkili risklerin finansal performansa etkisini görünür kılar. Bu standart, karbon emisyonlarının azaltılması, enerji verimliliği ya da yenilenebilir enerjiye geçiş gibi iklim odaklı SPT’lerin şeffaf ve karşılaştırılabilir şekilde raporlanmasına imkan verir.

• European Financial Reporting Advisory Group (EFRAG) – ESRS Standartları: Avrupa Birliği’nin zorunlu kıldığı raporlama sisteminin bir parçasıdır. Özellikle ESRS S1–S4, sosyal alanlarda kapsamlı bir gösterge seti sunar: iş gücü koşulları, tedarik zinciri çalışanlarının hakları, etkilenen topluluklar ve tüketiciler/son kullanıcılarla ilgili risk ve fırsatlar ayrıntılı biçimde ele alınır.

• SASB (Sustainability Accounting Standards Board) Standartları: Sektör bazlı sürdürülebilirlik konularının finansal önemliliğini ortaya koyarak, yatırımcıların karar alma süreçlerinde en anlamlı göstergeleri tanımlar. Günümüzde IFRS Vakfı çatısı altında ISSB ile bütünleşmiş olan SASB, IFRS S1’in uygulanmasında sektörel derinlik ve pratik rehberlik sağlar.

Yukarıda belirtilen çerçeveler, yeşil, sosyal, sürdürülebilir ve sürdürülebilirlikle bağlantılı tahvillerin düzenlenmesinde uluslararası düzeyde kabul gören referans noktalarıdır. Yukarıda sıralanan düzenlemelerdeki kriterlerden sürdürülebilirlik bağlantılı tahvil ihraçlarına ilişkin hususlar dikkate alınır.

2.3 En İyi Piyasa Uygulamaları

En iyi uygulamalar, yalnızca minimum gerekliliklerin karşılanmasıyla sınırlı kalmaz; ihraççıların uzun vadeli sürdürülebilirlik stratejileriyle bağlantılı, yatırımcıların güvenini artıran ve piyasa güvenilirliğini pekiştiren yenilikçi yaklaşımlar geliştirmesini de içerir. Bu kapsamda, performansa dayalı finansal mekanizmaların (örneğin kupon artışı veya step-up/step-down yapıları) yatırımcı davranışını gerçekten değiştirecek ölçüde anlamlı tasarlanması, hedeflerin periyodik ara raporlarla desteklenmesi ve üçüncü taraf doğrulamalarının şeffaf biçimde yayımlanması, piyasanın en iyi uygulamaları arasında görülmektedir.

2.4 Veri Kaynakları ve Bilgi Şeffaflığı

Sürdürülebilirlikle bağlantılı tahviller (SLB) için SPO değerlendirme süreci, ihraççının sağladığı resmi dokümanlar, beyanlar, KPI tanımları, SPT metodolojileri ve performansa dayalı finansal yapıların açıklamaları üzerine kuruludur. Bu dokümanlar, ihraççının sürdürülebilirlik iddialarının somut ve ölçülebilir delilleri olarak analiz edilir. Buna ek olarak, bağımsız üçüncü taraf doğrulama raporları, sektör benchmark’ları, uluslararası veri setleri ve yatırımcıya açık raporlama pratikleri de kullanılarak, bilgilerin doğruluğu ve kapsamı teyit edilir.

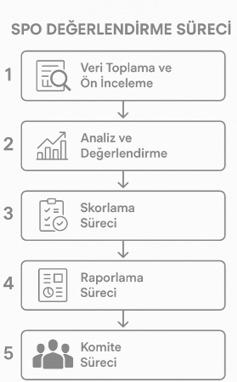

3. SPO DEĞERLENDİRME SÜRECİ

Değerlendirme süreci, ihraççının sunduğu çerçeve dokümanı, sürdürülebilirlik beyanları, KPI tanımları, SPT hesaplama yöntemleri, finansal etki mekanizmaları ve ilgili dokümantasyonun objektif, çok boyutlu ve karşılaştırılabilir bir şekilde incelenmesini sağlayacak beş ana aşamadan oluşur.

Aşağıdaki görselde SPO değerlendirme süreci adımlarına yer verilmiştir.

Şekil 1: SPO Değerlendirme Süreci

3.1 Veri Toplama ve Ön İnceleme

İlk aşamada, ihraç çerçeve dokümanı, KPI tanımları, SPT’lerin belirlenmesine ilişkin yöntemler, finansal yapı (örneğin step-up/step-down mekanizmaları) ve ihraççı beyanları detaylı şekilde toplanır. Bu dokümanlar, enstrümanın hangi sürdürülebilirlik hedeflerine bağlandığını, hedeflerin başlangıç değerlerini, ölçüm yöntemlerini ve performansa bağlı finansal etkilerin nasıl tasarlandığını gösterir.

3.2 Analiz ve Değerlendirme

Veri toplama aşamasından elde edilen bilgilerin yardımıyla, değerlendirme süreci kapsamlı bir analiz aşamasına geçer. Analiz ve değerlendirme aşaması, ihraççının faaliyet gösterdiği sektöre göre çevresel ve sosyal performansının, ayrıca tanımladığı KPI ve SPT’lerin detaylı bir şekilde incelendiği kritik bir aşamadır. Bu süreçte, sürdürülebilirlik bağlantılı tahvillere özgü uluslararası standartlar (ör. ICMA SLBP, TPT, SBTi, TCFD vb.) ve sektörün en iyi uygulamaları doğrultusunda şekillendirilen performans göstergeleri ve kriterler incelenir. Bu aşamada, inceleme beş ana alt bölümde ele alınır:

3.2.1 Temel Performans Göstergeleri (KPI)

İhraççının belirlediği KPI’lar; kapsam, ölçülebilirlik, doğrulanabilirlik, sektörle ve stratejiyle uyumluluk açısından değerlendirilir. KPI’ların sürdürülebilirlik stratejisiyle bütünleşik olması, veri kalitesinin yüksek ve uluslararası karşılaştırılabilirlik düzeyinin yeterli olması önemlidir. Ayrıca, KPI’ların finansal olmayan raporlama standartları (GRI, SASB, ESRS vb.) ile uyumu ve yatırımcıların analizine elverişliliği incelenir.

3.2.2 Sürdürülebilirlik Performans Hedefleri (SPT)

Her bir KPI için tanımlanan SPT’ler; başlangıç değerleri (baseline), hedef tarihleri, metodolojisi ve hesaplama yöntemleri açısından incelenir. Hedeflerin iddialılık düzeyi, sektör ortalamaları, bilim temelli hedeflerle (örn. SBTi) ve uzun vadeli stratejik taahhütlerle (ör. net-zero hedefleri) uyumu analiz edilir. SPT’lerin şirketin mevcut performansını ne ölçüde ileri taşıdığı ve piyasa uygulamalarıyla kıyaslandığında ne kadar iddialı olduğu bu aşamada belirlenir.

3.2.3 Tahvil Karakteristiği ve Hedefler Arasındaki Bağlantı

Tahvilin finansal yapısı (kupon düzeyi, step-up/step-down mekanizmaları, yeniden fiyatlama koşulları vb.) ile KPI ve SPT’ler arasındaki bağlantı detaylı olarak değerlendirilir. Bağlantının şeffaf, ölçülebilir ve yatırımcıların anlayabileceği şekilde tanımlanmış olması kritik görülür.

3.2.4 Raporlama

Raporlama süreci, sıklığı, içerik kapsamı ve yatırımcıların KPI ve SPT ilerlemesini izlemesine olanak sağlayacak şeffaflık düzeyi açısından analiz edilir. Raporların, hedeflerin iddialılığını değerlendirmeye imkan verecek ayrıntıda hazırlanıp hazırlanmadığı, kullanılan veri kaynaklarının güvenilirliği ve uluslararası raporlama standartlarıyla (ör. TCFD, GRI, CDP) uyumu değerlendirme kapsamındadır.

3.2.5 Doğrulama (Verification)

Bağımsız üçüncü taraf doğrulamasının varlığı, kapsamı ve sıklığı incelenir. Doğrulama sürecinin ICMA SLBP ve uluslararası ESG standardizasyonları ile uyumlu biçimde yapılandırılıp yapılandırılmadığına bakılır. KPI ve SPT’lerin yıllık olarak ve hedeflerin gerçekleşmesinin varsayıldığı dönemlerde ek olarak doğrulanması, metodolojinin güvenilirliğini artıran kritik bir unsur olarak ele alınır.

3.3 Skorlama Süreci

Skorlama aşaması, analiz ve değerlendirme sürecinde elde edilen bulguların sayısal ve karşılaştırılabilir bir sistem üzerinden ölçülmesini sağlar. Amaç, ihraççının belirlediği KPI’ların, SPT’lerin ve tahvilin yapısal özelliklerinin sürdürülebilirlik katkısını ne ölçüde güvenilir, iddialı ve şeffaf şekilde ortaya koyduğunu belirlemektir. Değerlendirme beş ana kategori çerçevesinde gerçekleştirilir: Temel Performans Göstergeleri (KPI), Sürdürülebilirlik Performans Hedefleri (SPT), Tahvil Karakteristiği ve Hedefler Arasındaki Bağlantı, Raporlama, Doğrulama (Verification). Her bir kategori, altında yer alan sorular aracılığıyla kategori bazında skorlar hesaplanır.

Her bir kategori, metodolojinin genel değerlendirme sistemine farklı düzeylerde katkı sağlayacak şekilde ağırlıklandırılır. Bu ağırlıklandırmalar sektörel dinamiklere göre farklılaştırılır.

Sonuç olarak ulaşılan toplam skor, SLB1–SLB10 skalasına göre SPO rating notuna dönüştürülür. Bu skala, ihraççının sürdürülebilirlik bağlantılı hedeflerini gerçekleştirme kapasitesini, piyasa en iyi uygulamalarıyla uyumunu ve yatırımcı güvenilirliğini derecelendirmek üzere yapılandırılmıştır ve her bir not, niteliksel bir değerlendirme ile birlikte detaylı bir açıklama içerir.

3.4 Raporlama Süreci

Raporlama süreci, SLB değerlendirme metodolojisinin en kritik aşamalarından biridir ve analiz ile skorlama sonuçlarının sistematik biçimde derlenmesiyle başlar. KPI’ların niteliği, SPT’lerin iddialılık düzeyi, tahvil karakteristiği ile sürdürülebilirlik hedefleri arasındaki bağ, raporlama şeffaflığı ve doğrulama süreçlerine ilişkin bulgular ayrı ayrı sunulur. Her bir kriter bazında tahvilin güçlü yönleri ve geliştirilmesi gereken noktalar net biçimde ortaya konur. Son aşamada, oluşturulan taslak rapor SPO Komitesi’ne sunulur.

3.5 Komite Süreci

Skorlama süreci tamamlandıktan sonra, nihai değerlendirmenin tutarlılığı, metodolojiye uygunluğu ve analizlerin bütüncüllüğü SPO Komitesi tarafından incelenir. Komite, sürdürülebilir finansman, sürdürülebilirlik stratejileri, finansal analiz, derecelendirme ve özellikle KPI–SPT belirleme konularında uzman üyelerden oluşur. Komite ayrıca, gerçekleştirilen ihraç özelinde metodoloji kapsamında ele alınmayan gri alanlar oluşmuşsa bunları da analiz ederek nihai SPO notunun yalnızca model çıktısına değil, aynı zamanda metodolojinin ruhuna da uygun olmasını sağlar.

Komitenin, sistemden çıkan SPO rating notunu yukarı veya aşağı yönlü olarak “override” etme yetkisi bulunur. Bu yetki, sistematik modelin her durumu kapsayamayan yönlerini dengelemek ve bağlama özgü koşulları dikkate alarak daha adil ve temsil gücü yüksek bir değerlendirme sunmak amacıyla tanımlanmıştır. Özellikle KPI ölçüm altyapısındaki farklılıklar, SPT’lerin piyasa ortalamasına kıyasla aşırılığı veya yetersizliği, veri kalitesindeki eksikler ya da yakın dönemdeki yapısal değişiklikler bu tür müdahaleler için başlıca gerekçeler olabilir.

4. SPO DEĞERLENDİRME KATEGORİLERİ

Sürdürülebilir finans piyasasında, İkinci Taraf Görüşü (SPO), ihraç edilen tahvillerin belirlenen kriterlere uygunluğunu değerlendiren kritik bir süreçtir. Sürdürülebilirlik bağlantılı tahviller, performans hedefleriyle finansman maliyetini ilişkilendiren bir yapıya sahip olduklarından, SPO süreci, ihraççının stratejik hedefleri, şeffaflık düzeyi, güvenilirliği ve etki ölçümü açısından uluslararası en iyi uygulamalarla uyumunu analiz eder.

Sürdürülebilirlik bağlantılı tahvil (SLB) SPO değerlendirme sürecinde, beş ana kategori ve bunların alt kategorileri altında tanımlanan kriterler çerçevesinde ihraçlar kapsamlı biçimde incelenir. Süreç sonunda, tahvilin uluslararası sürdürülebilirlik ilkeleriyle ne ölçüde uyumlu olduğu ve bu yapının yatırımcılara çevresel ve toplumsal katkıların güvenilir şekilde aktarılmasına nasıl hizmet ettiği değerlendirilir.

Aşağıdaki görselde SPO değerlendirmesi kapsamında dikkate alınan ana kategoriler ve alt kategorilerine yer verilmiştir.

Şekil 2: SPO Değerlendirme Kategorileri

.png)

4.1 Temel Performans Göstergeleri (KPI)

Sürdürülebilirlik bağlantılı tahvil yapısında, temel performans göstergeleri (Key Performance Indicators–KPI) ihraççının stratejik sürdürülebilirlik hedeflerini somut biçimde takip etmeyi mümkün kılar. Bu göstergeler, fonların belirli projelere yönlendirilmesinden bağımsız olarak, ihraççının çevresel veya sosyal performansındaki ilerlemeyi ölçen kritik metriklerdir. KPI’lar; iklim değişikliğiyle mücadele, enerji verimliliği, yenilenebilir enerji kullanımı, karbon yoğunluğu azaltımı, kadın istihdam oranı, iş sağlığı ve güvenliği performansı ya da tedarik zincirinde insan hakları uygulamaları gibi alanlarda belirlenebilir.

• Temel Performans Göstergeleri Materyali

Sürdürülebilirlik bağlantılı tahvillerde temel performans göstergeleri, ihraççının sektörel faaliyetleri açısından çevresel ve/veya sosyal açıdan materyal konuları temsil etmelidir. Bu göstergeler, ulusal ve uluslararası referanslarla (SASB, SDG, GRI vb.) uyumlu, ihraççının ESG stratejik hedefleriyle ilişkilendirilmiş ve belirlenme süreci şeffaf biçimde açıklanmış olmalıdır. Ayrıca, KPI’ların kapsam ve sınırları net tanımlanmalı, hesaplama yöntemleri açıkça belirtilmeli ve mümkünse bilimsel ya da endüstriyel standartlara dayalı referans değerleri içermelidir.

• Ölçülebilirlik ve Şeffaflık

Temel performans göstergelerinin açık, sayısal ve nesnel şekilde tanımlanması; geçmiş yıllara ait verilerin erişilebilir biçimde sunulması ve hedeflerin kıyaslanabilirliğini artıracak harici referans noktalarıyla desteklenmesi beklenir. Bu sayede göstergelerin güvenilirliği, şeffaflığı ve yatırımcılar açısından izlenebilirliği güçlenir.

• İzlenebilirlik ve Raporlama Uygunluğu

Temel performans göstergelerinin düzenli aralıklarla izlenebilir ve raporlanabilir şekilde kurgulanması, kullanılan metodoloji, ölçüm sıklığı ve veri kaynaklarının şeffaf biçimde açıklanması esastır. Ayrıca göstergelerin dijital veya veri tabanlı sistemlerle desteklenmesi ve geçmiş raporlarda tutarlı bir biçimde kullanılmış olması, raporlamanın güvenilirliğini ve piyasa standartlarıyla uyumunu güçlendirir.

• Kurumsal ESG Geçmişi ve Uyum Riski

İhraççının geçmiş çevresel veya sosyal ihlallerinin SLB’nin güvenilirliğini zedeleyip zedelemediği, şirketin ESG yönetim kapasitesinin ne derece kurumsallaşmış olduğu ve bağımsız endeks/platformlarda düzenli raporlama yapıp yapmadığı dikkate alınır. Ayrıca geçmiş eksikliklere karşı alınan aksiyonların varlığı ile önceki ESG performansı ile SLB kapsamında taahhüt edilen hedefler arasındaki tutarlılık ve süreklilik, ihraççının güvenilirliği açısından kritik bir değerlendirme noktasıdır.

4.2 Sürdürülebilirlik Performans Hedefleri (SPT)

Sürdürülebilirlik bağlantılı tahvillerde belirlenen performans hedefleri, ihraççının çevresel ve/veya sosyal etkilerini somut biçimde ortaya koyan en kritik unsurlardan biridir. Hedeflerin iddialı, ölçülebilir, sektörün dinamikleriyle uyumlu ve uzun vadeli sürdürülebilirlik stratejisine entegre edilmiş olması esastır. Bu kapsamda, belirlenen SPT’lerin gerçekçi olmakla birlikte dönüştürücü etki yaratacak düzeyde tasarlanıp tasarlanmadığı değerlendirilir.

• Zorluk Düzeyi

Sürdürülebilirlik performans hedeflerinin iddialı ve dönüştürücü nitelikte olup olmadığı, ihraççının geçmiş performansı, sektörel ortalamalar ve yürürlükteki regülasyonlarla kıyaslanarak değerlendirilir. Hedeflerin, şirketin doğal gelişim senaryosuna kıyasla makul zorluk derecesi içermesi, kaynak ve kapasiteyle uyumlu olması esastır.

• Tutarlılık ve Referans Çerçeveler

Sürdürülebilirlik performans hedeflerinin uluslararası anlaşmalar ve inisiyatiflerle (Paris Anlaşması, SBTi, Net-Zero, BM SKA vb.) ne ölçüde uyumlu olduğu bu başlık altında incelenir. Hedeflerin tanımı, baz yılı, metodolojisi ve hedef düzeyi net biçimde açıklanmalı; kullanılan referans değerlerin doğruluğu ve seçim gerekçesi şeffaf biçimde sunulmalıdır.

• İzlenebilirlik ve Geçerlilik

Sürdürülebilirlik performans hedeflerinin güvenilirliğini sağlamak için ölçüm metrikleri, kontrol mekanizmaları ve düzenli raporlama yapılarının oluşturulması esastır. Hedeflerin yıllık olarak kamuya açık biçimde raporlanması, olağanüstü koşullarda dahi hedeflerin geçerliliğini koruyacak bağlayıcı düzenlemelerin bulunması ve en az üç yıllık geçmiş performans verileri ile ileriye dönük projeksiyonların sunulması, şeffaflık ve hesap verebilirlik açısından kritik rol oynar.

4.3 Tahvil Karakteristiği ve Hedefler Arasındaki Bağlantı

Sürdürülebilirlik bağlantılı tahvillerde, finansal araçların yapısı ile belirlenen performans hedefleri arasındaki ilişki kritik bir unsurdur. Tahvilin koşulları, yatırımcıya sağlanan teşvikler ve performans hedeflerinin başarısına bağlı mekanizmalar arasındaki uyum, aracın güvenilirliğini ve etkinliğini belirler. Bu kapsamda, hedeflerin tahvilin finansal karakteristiklerine ne ölçüde entegre edildiği ve bu bağın şeffaf, ölçülebilir ve hesap verebilir biçimde kurulup kurulmadığı incelenir.

• Finansal Bağlantı Mekanizması

Performans hedefleri ile finansal etkiler arasındaki bağın nasıl kurulduğu yatırımcı güveni açısından belirleyicidir. Hedeflere ulaşılması ya da ulaşılamaması durumlarında devreye giren kupon artışı veya indirim gibi mekanizmaların açıkça tanımlanması, aracın caydırıcılığını ve güvenilirliğini artırır.

• Teşvik ve Caydırıcılık Yapısı

Performansa dayalı mekanizmanın yalnızca finansal değil, yönetişimsel veya raporlamaya ilişkin yaptırımları da kapsaması, hedeflerin bağlayıcılığını güçlendirir. Ayrıca yatırımcıların risk primine doğrudan yansıyacak düzeyde açık, net ve anlaşılır bir yapı kurulması, hem şeffaflık hem de piyasa güvenilirliği bakımından temel bir gereklilik olarak öne çıkar.

• Uygulama Netliği ve Dönüştürülebilirlik

Performansa bağlı yapının özel durumlar (örneğin birleşme, varlık satışı) ve olağanüstü senaryolar karşısında nasıl işleyeceğinin önceden net ve bağlayıcı prosedürlerle tanımlanması, tahvilin güvenilirliğini artırır.

4.4 Raporlama

Raporlama süreci, sürdürülebilirlik bağlantılı tahvillerin şeffaflık ve güvenilirliğini sağlayan en kritik aşamalardan biridir. Bu kapsamda, belirlenen temel performans göstergeleri (KPI) ve sürdürülebilirlik performans hedeflerine (SPT) ilişkin ilerleme düzenli aralıklarla izlenir ve yatırımcılara açık biçimde sunulur.

• Periyodik Raporlama Taahhüdü

Periyodik raporlama, sürdürülebilirlik bağlantılı tahvillerde yatırımcı güvenini ve şeffaflığı sağlayan temel unsurdur. Bu kapsamda, belirlenen temel performans göstergeleri (KPI) ve sürdürülebilirlik performans hedefleri (SPT) hakkında yıllık rapor yayımlanması taahhüt edilir. Raporların yalnızca çevresel ve sosyal göstergeleri değil, aynı zamanda finansal etkileri de içermesi beklenir.

• Veri Yayınlama Düzeyi

Veri yayınlama düzeyi, yatırımcıların güvenilir bilgiye erişimini ve hedeflerin izlenebilirliğini sağlayan temel bir kriterdir. Bu kapsamda, temel performans göstergeleri (KPI), sürdürülebilirlik performans hedefleri (SPT) ve finansal yapıdaki gerçekleşmelerin şeffaf ve karşılaştırılabilir biçimde yayımlanması esastır. Paylaşılan verilerin yatırımcıların hedeflerin iddialılık seviyesini değerlendirmesine olanak tanıyacak ayrıntıda olması, ayrıca iç denetim ya da bağımsız üçüncü taraf doğrulama mekanizmalarıyla desteklenmesi şeffaflık ve güvenilirliği artırır.

• Değişiklik Bildirim Prosedürleri

Değişiklik bildirim prosedürleri, sürdürülebilirlik performans hedefleri (SPT) ve temel performans göstergelerinde (KPI) yapılacak revizyonların yatırımcı güveni ve şeffaflık açısından yönetilmesini sağlar. Bu kapsamda, değişikliklerin koşulları ve gerekçelerinin net biçimde tanımlanması, performans ölçümü ile kupon yapısına olası etkilerin önceden yatırımcılara bildirilmesi kritik önemdedir.

4.5 Doğrulama (Verification)

Doğrulama, sürdürülebilirlik tahvillerinde beyan edilen çerçevenin, uluslararası ilkeler ve standartlarla uyumunun bağımsız taraflarca değerlendirilmesini ifade eder. Bu süreç, tahvilin güvenilirliğini artırarak yatırımcıların doğru ve şeffaf bilgiye erişimini sağlar. Bağımsız doğrulama sayesinde, ihraççıların hedefleri ile taahhütlerinin örtüşüp örtüşmediği, raporlamaların tutarlılığı ve etki değerlendirmelerinin güvenilirliği teyit edilir.

• Bağımsız Doğrulama Taahhüdü

Bağımsız doğrulama taahhüdü, sürdürülebilirlik performans hedeflerinin (SPT) ve temel performans göstergelerinin (KPI) güvenilirliğini artırmak amacıyla, üçüncü taraf uzman kuruluşlarca düzenli aralıklarla kontrol edilmesini içerir. Yılda en az bir kez yapılacak bu doğrulamalar, ICMA veya diğer uluslararası ESG standartlarına uygun şekilde yürütülerek şeffaflık sağlar.

• Doğrulama Frekansı

Doğrulama frekansı, sürdürülebilirlik performansının güvenilir biçimde izlenmesi ve yatırımcı beklentilerinin karşılanması açısından kritik rol oynar. Yıllık olarak yapılan doğrulamalar, hedefe ulaşıldığı varsayılan dönemlerde ek kontrollerle desteklendiğinde, tahvilin şeffaflık düzeyi yükselir.

• Doğrulayıcı Kurumun Nitelikleri

Doğrulayıcı kurumun çevresel ve sosyal alanlarda kanıtlanmış uzmanlığa sahip olması, doğrulama sürecinin güvenilirliği için temel bir unsurdur. Çıkar çatışması risklerinin en aza indirilmesi ve bağımsızlığın garanti altına alınması, yatırımcı güvenini artırır. Ayrıca, kurumun geçmiş deneyimi ve kullandığı metodolojinin şeffaflığı, doğrulama sonuçlarının tarafsızlığını ve piyasa tarafından kabul edilebilirliğini güçlendirir.